PORTARIA 207 SER, DE 28-11-2016

(DO-E SER-PB DE 29-11-2016)

SUBSTITUIÇÃO TRIBUTÁRIA - Bebida

Receita dispõe sobre a base de cálculo de bebidas

Esta Portaria fixa, com efeitos a partir de 1-12-2016, os valores a serem observados como base de cálculo do ICMS devido por Substituição Tributária, nas operações internas, de importação e nas aquisições interestaduais.

O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alíneas “a” e “g”, da Lei nº 8.186, de 16 de março de 2007, e tendo em vista o disposto no § 4º do art. 395 do Regulamento do ICMS/PB, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997,

Considerando a necessidade de promover ajustes nos valores utilizados para fins de base de cálculo do ICMS Substituição Tributária devido nas operações com CERVEJA, CHOPP, REFRIGERANTE, ENERGÉTICO e ISOTÔNICO à realidade atual do mercado;

Considerando os preços usualmente praticados no mercado paraibano, obtidos por levantamento efetuado por meio de institutos de pesquisas, contratados pelos sindicatos e associações das indústrias de cervejas, refrigerantes, energéticos e isotônicos; Considerando, finalmente, que o resultado da pesquisa representa a média dos preços praticados nos diversos segmentos do mercado (auto-serviço, mercado frio e mercado tradicional) de cervejas, chopes e refrigerantes, energéticos e isotônicos, para definição da base de cálculo do ICMS Substituição Tributária,

RESOLVE:

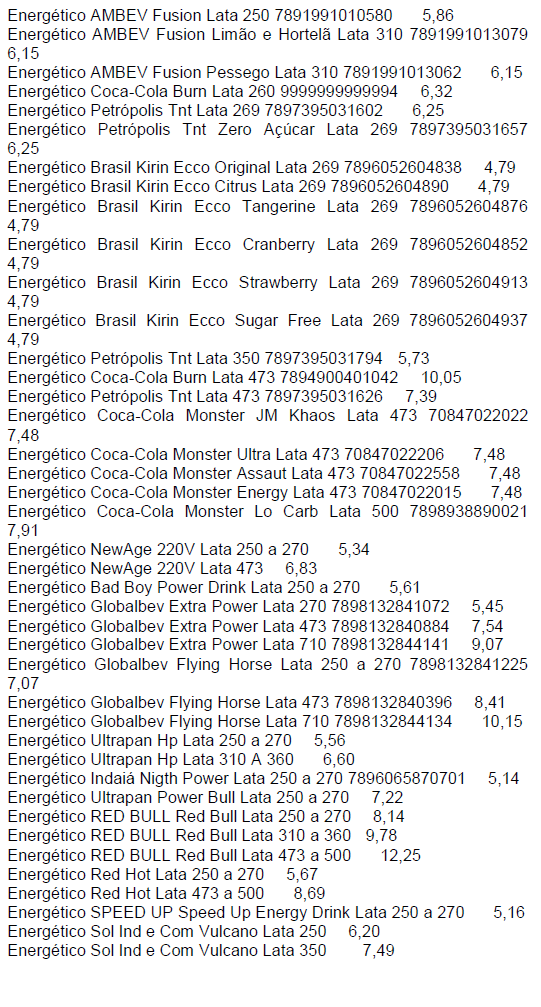

Art. 1º Fixar os valores constantes do Anexo Único desta Portaria, como base de cálculo do ICMS devido por Substituição Tributária, nas operações internas, de importação e nas aquisições interestaduais.

Art. 2º Estabelecer que, entre o valor da base de cálculo do ICMS Substituição Tributária constante na Nota Fiscal e aquele relacionado no Anexo Único desta Portaria, prevalecerá o que for maior.

Art. 3º A base de cálculo da Substituição Tributária para os produtos relacionados no Anexo Único desta Portaria será calculada na forma do inciso II do art. 395, do RICMS/PB, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, nas seguintes hipóteses:

I - em virtude de decisão judicial, que determine a não aplicação da base fixada no Anexo Único desta Portaria;

II - quando o valor da operação própria do substituto for igual ou superior ao preço final ao consumidor constante das tabelas do Anexo Único desta Portaria.

Art. 4º Nas notas fiscais que acobertarem as operações praticadas com base nesta Portaria deverá constar a expressão: PREÇOS SUGERIDOS, CONFORME PORTARIA Nº 00207/2016/GSER, de 28/11/2016”.

Art. 5º Revogar a Portaria nº 00095/2016/GSER, de 31 de maio de 2016.

Art. 6º Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de dezembro de 2016.