DECRETO 30.533, DE 8-3-2017

(DO-SE DE 9-3-2017)

REGULAMENTO - Alteração

O GOVERNADOR DO ESTADO DE SERGIPE, no uso das atribuições que lhe são conferidas nos termos do art. 84, incisos V, VII e XXI, da Constituição Estadual; de acordo com o disposto na Lei nº 7.950, de 29 de dezembro de 2014; e de conformidade com o disposto no art. 82 da Lei nº 3.796, de 26 de dezembro de 1996,

Considerando o disposto nos Protocolos ICMS 84 e 85, de 30 de setembro de 2011 e 33 e 34, de 30 de março de 2012,

DECRETA:

Art. 1º Ficam alterados os dispositivos a seguir indicados do Regulamento do ICMS, aprovado pelo Decreto nº 21.400, de 10 de dezembro de 2002, que passam a ter as seguintes redações:

I - o art. 681:

“Art. 681. …:

I - ...

...................................................................................................

.....

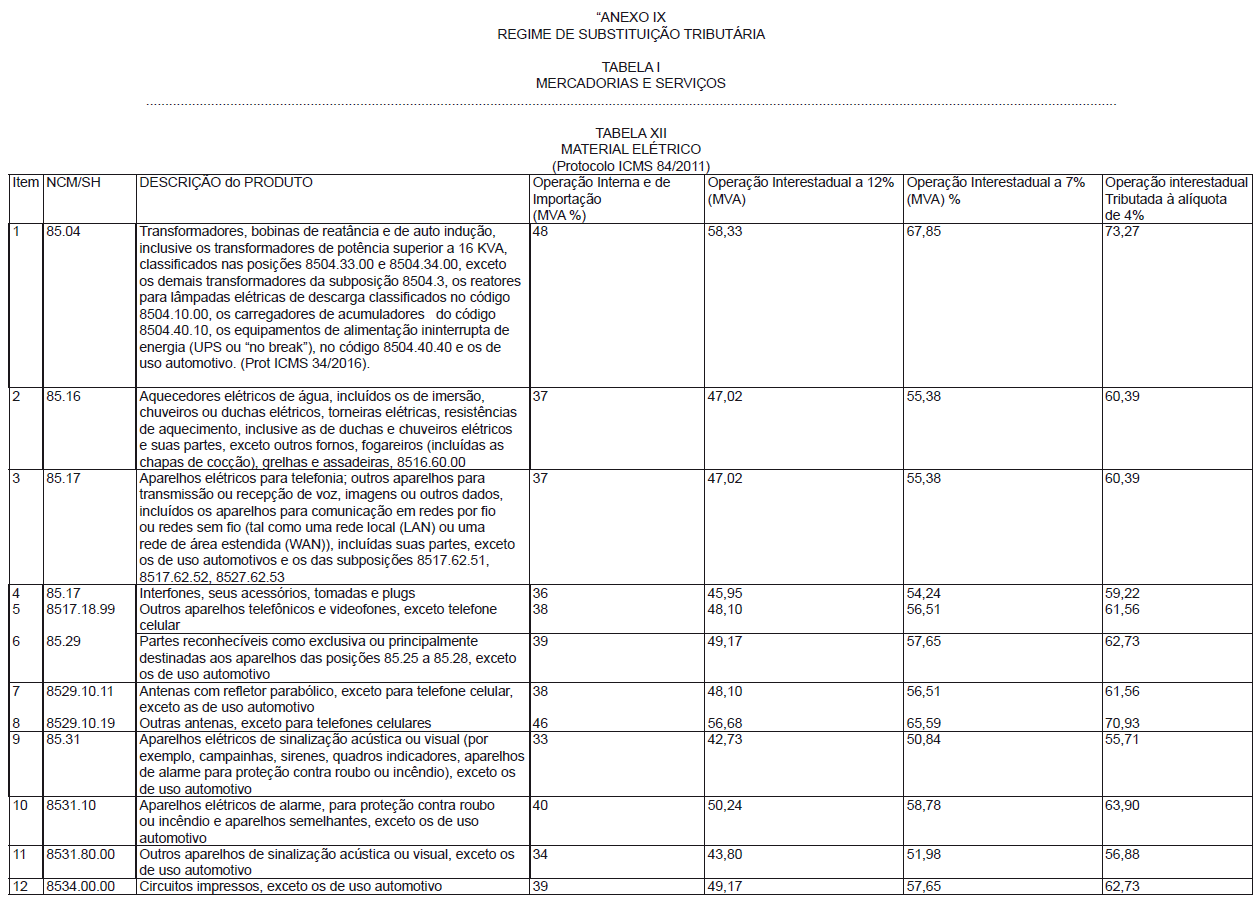

XXV - o estabelecimento industrial ou o importador localizado nos Estados do Acre, Amapá, Espírito Santo, Goiás, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, São Paulo e o Distrito Federal, em relação aos materiais elétricos indicadas na Tabela XII do Anexo IX deste Regulamento, observado o disposto no inciso VIII, do § 1º deste artigo (Protocolos ICMS nºs 84/2011, 34/2012, 85/2012 e 160/2013 e Despachos CONFAZ nºs 146/2012 e 178/2012).(NR)

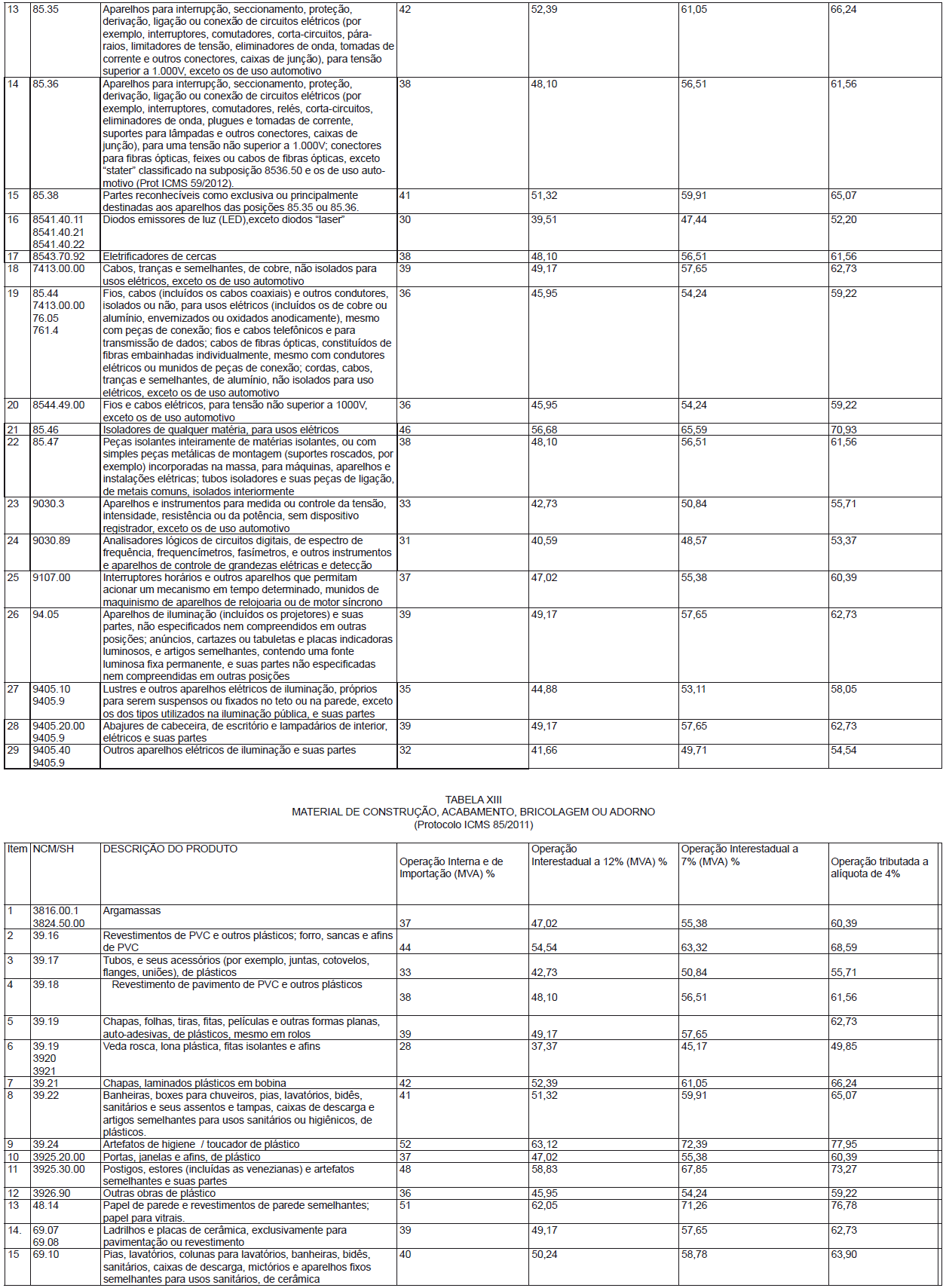

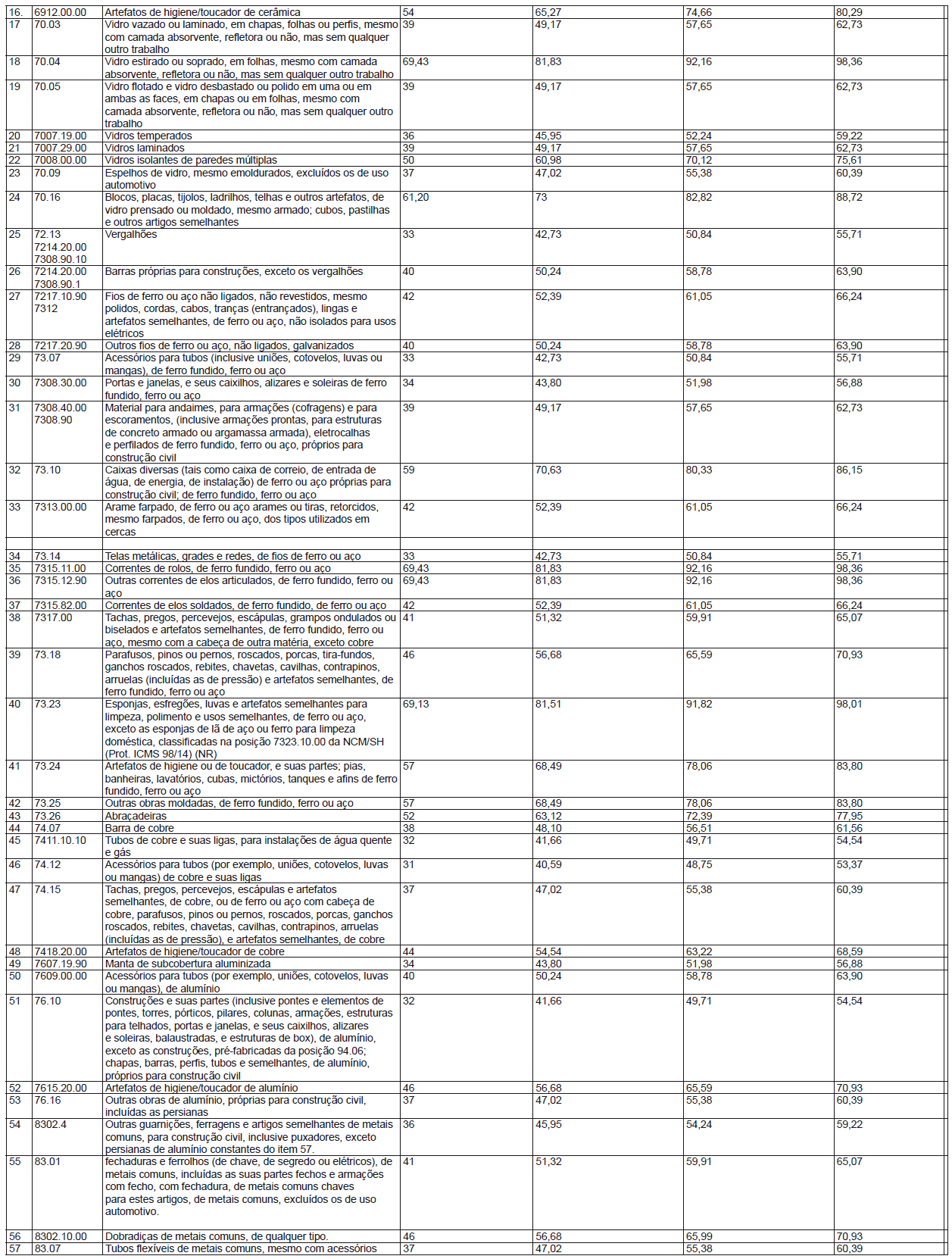

XXVI - o estabelecimento industrial ou o importador localizado nos Estados do Acre, Amapá, Goiás, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraíba, Paraná, Pernambuco, Rio Grande do Sul, Rondônia, São Paulo e o Distrito Federal, em relação aos materiais de construção, acabamento, bricolagem e adorno indicados na Tabela XIII do Anexo IX deste Regulamento, observado o disposto no inciso VIII, do § 1º deste artigo (Protocolos ICMS nºs 85/2011, 33/12, 71/2012 e 161/2013 e Despachos CONFAZ nºs 146/2012, 171/2012 e 178/2012). (NR)

...................................................................................................

.....

§ 1º ...

I - ...

...................................................................................................

.....

IV - responsável pela retenção e recolhimento do imposto, em relação ao diferencial de alíquota quando destinados ao ativo permanente, ao uso ou ao consumo de contribuinte localizado neste Estado, conforme o caso, em relação aos produtos indicados nos incisos II, III, V, VI, VIII, IX a XIV, XVI a XXVI do “caput” deste artigo; (NR)

...................................................................................................

.....

VIII - remetente localizado no Estado de São Paulo, em relação aos materiais elétricos e de construção, acabamento, bricolagem e adorno indicados nas tabelas XII e XIII do Anexo IX deste Regulamento (Protocolos ICMS nº 33/12 e 34/2012). (NR)

...................................................................................................

.....

§ 2º ...

I - ...

...................................................................................................

.....

X - nos incisos XXV e XXVI do “caput” deste artigo, em relação às operações interestaduais promovidas por contribuintes localizados no Estado de Sergipe, com as mercadorias indicadas nas Tabelas XII e XIII do Anexo IX deste Regulamento, destinadas a contribuintes estabelecidos nos Estados de Mato Grosso, Mato Grosso do Sul, Pernambuco, Rio Grande do Norte, Rio Grande do Sul, Rondônia e São Paulo (Protocolos ICMS nºs 190/2009, 84/2011, 85/2011, 99/2011, 33/2012 e 34/2012); (NR)

……....................................................................................”(NR)

II - o art. 684:

“Art. 684. :..

I ...

...................................................................................................

.....

§ 4º D Na hipótese de operações de que tratam os incisos II, III, V, VI, VIII, IX, XI, XII, XIII, XV a XXVI do “caput” do art. 681, inexistindo o valor de que trata o § 3º deste artigo, a base de cálculo deverá ser obtida tomando-se por base o preço praticado pelo substituto, incluídos o IPI, frete, seguro e as demais despesas debitadas ao estabelecimento destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA ajustada”), calculada segundo a fórmula “MVA ajustada = [(1+ MVA-ST original) x (1 – ALQ inter) / (1-ALQ intra)] -1”, em que (Protocolos ICMS 14/06, 13/06, 15/06, 05/09, 06/09, 07/09, 08/09, 72/10, 97/10, 38/11, 84/2011, 85/2011, 33/2012, 34/2012, 40/12, 41/12, 37/12, 38/12 e 83/12 e Conv. ICMS 104/08, 93/09, 92/11, 128/13 e 37/14):

(NR)

I - ...

...................................................................................................

.....

§ 4º-E ...

I - ...

...................................................................................................

.....

XXII - para os materiais elétricos e de construção, acabamento, bricolagem e adorno indicados nas Tabelas XII e XIII do Anexo IX deste Regulamento, os percentuais de MVA-ST original especificados nas respectivas tabelas (Protocolos ICMS 84/11, 85/11, 33/12 e 34/12).

§ 4º-F Na hipótese de operações internas com os produtos de que tratam os incisos II, III, V, VI, VIII, IX, XI, XII, XIII, XV a XXVI do “caput” do art. 681, aplica-se a “MVA-ST original” referida no § 4º-E (Conv. ICMS 92/2011 e Protocolos nºs 13/06, 84/2011, 85/2011, 33/12 e 34/12, 40/12, 41/12, 37/12, 38/12, 83/12, 128/13 e 37/14). (NR)

...................................................................................................

.....

§ 4º-I Nas operações destinadas ao Estado do Rio de Janeiro a MVA-ST original a ser aplicada é a prevista em sua legislação interna para os materiais elétricos indicados na Tabela XII do Anexo IX deste Regulamento (Protocolo ICMS nº 104/14).

...........................................................................................”(NR)

”

Art. 2º Este Decreto entra em vigor na data de sua publicação.

Art. 3º Revogam-se as disposições em contrário, em especial o Decreto nº 28.199, de 30 de novembro de 2011.

JACKSON BARRETO DE LIMAGOVERNADOR DO ESTADOJosué Modesto dos Passos SubrinhoSecretário de Estado da FazendaBenedito de FigueiredoSecretário de Estado de Governo