RESOLUÇÃO 2.827 SEFAZ, DE 10-4-2017

(DO-MS DE 12-4-2017)

CRÉDITO - Vedação

Fazenda dispõe sobre a vedação de créditos nas entradas interestaduais

Esta Resolução estabelece normas para a vedação de crédito do imposto relativo às entradas decorrentes de operações interestaduais alcançadas por benefícios fiscais concedidos em desacordo com as normas do Confaz.

O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições e Considerando que, nos termos do art. 71, § 3º, da Lei n° 1.810, de 22 de dezembro de 1997, pode ser vedado o crédito do imposto, ainda que destacado em documento fiscal, no caso em que seja concedido por outra unidade da Federação qualquer benefício de que resulte exoneração ou devolução do tributo, total ou parcial, direta ou indireta, condicionada ou incondicionada, em desacordo com disposição de lei complementar nacional;

Considerando que o disposto no art. 71, § 3º, da Lei n° 1.810, de 22 de dezembro de 1997, decorre das exigências previstas na Lei Complementar n° 24, de 7 de janeiro de 1975, recepcionada pelo art. 155, caput, XII, “g”, da Constituição Federal, para a concessão de benefícios fiscais no âmbito do ICMS;

Considerando que a concessão de benefícios fiscais por uma unidade da Federação em desacordo com a referida Lei Complementar nem sempre é de conhecimento imediato das autoridades fiscais das demais unidades da Federação, nem dos adquirentes das mercadorias objeto de operações alcançadas por esses benefícios, porquanto concedidos mediante atos de abrangência local e, em regra, em modalidade que dispensa qualquer registro a seu respeito nos respectivos documentos fiscais;

Considerando que essa circunstância justifica que a vedação do crédito do imposto nessas hipóteses, com base no que dispõe o art. 71, § 3º, da Lei n° 1.810, de 22 de dezembro de 1997, para evitar surpresa e eventuais prejuízos aos contribuintes deste Estado, seja aplicada em relação às entradas ocorridas a partir da especificação do respectivo benefício fiscal, com a indicação do ato pelo qual tenha sido concedido na unidade da Federação da localização do estabelecimento remetente das mercadorias, no ato normativo deste Estado pelo qual se estabelece a vedação,

RESOLVE:

Art. 1º É vedado o crédito do imposto, ainda que destacado em documento fiscal, relativo à entrada de mercadorias decorrente de operação interestadual cujo remetente tenha se utilizado de benefício fiscal consistente na exoneração ou na devolução do imposto, total ou parcial, direta ou indireta, condicionada ou incondicionada, concedido pela unidade da Federação de sua localização, em desacordo com o disposto na Lei Complementar n° 24, de 7 de janeiro de 1975.

§ 1º A vedação de que trata este artigo aplica-se em relação:

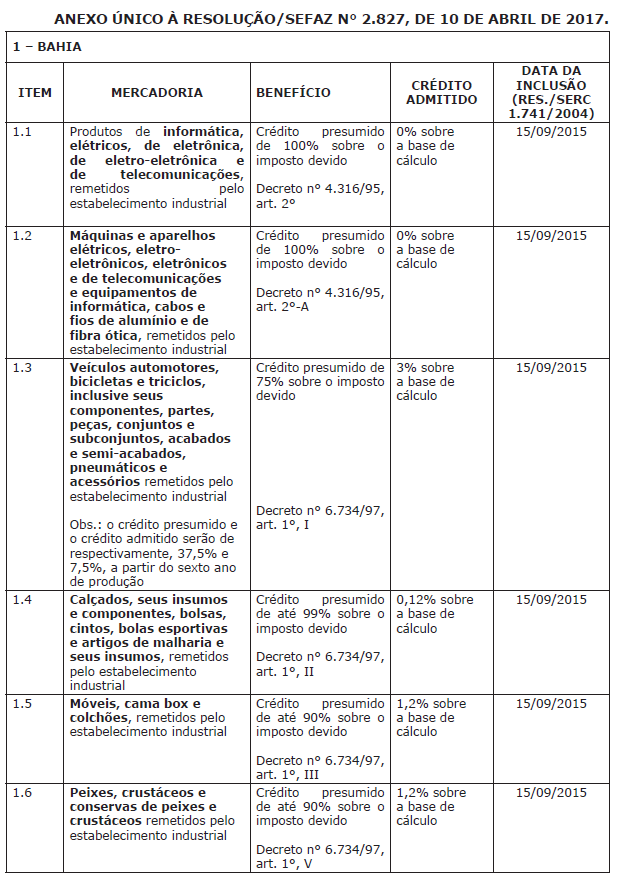

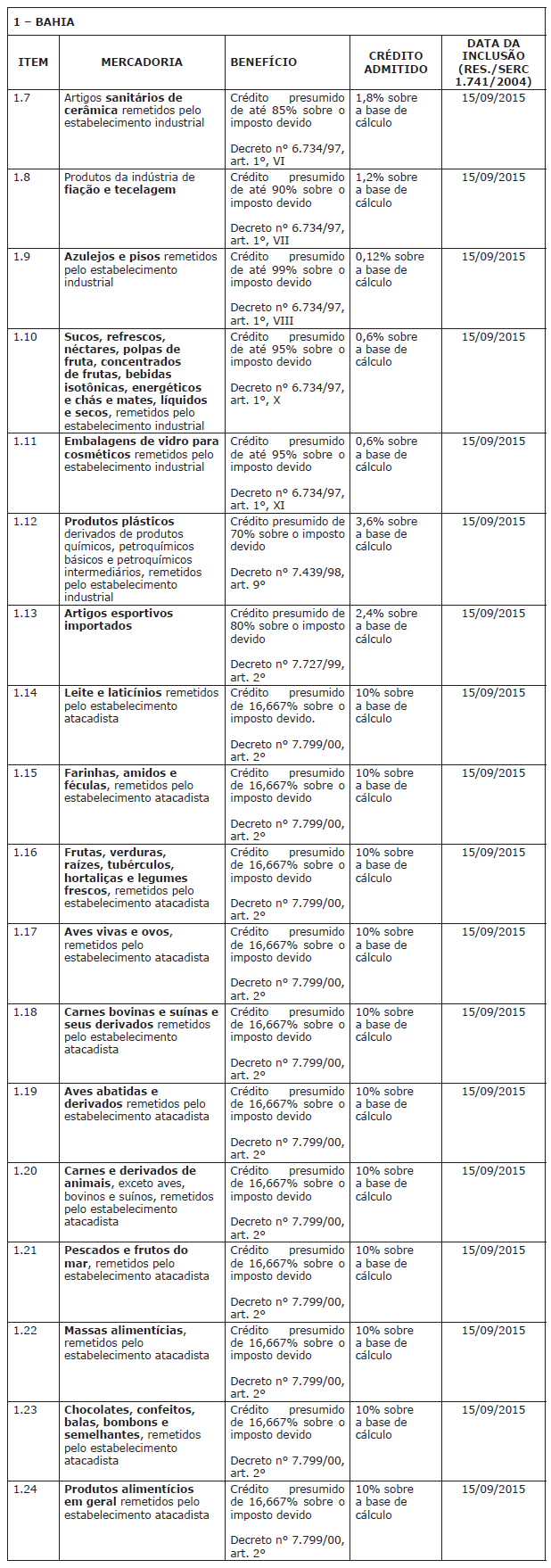

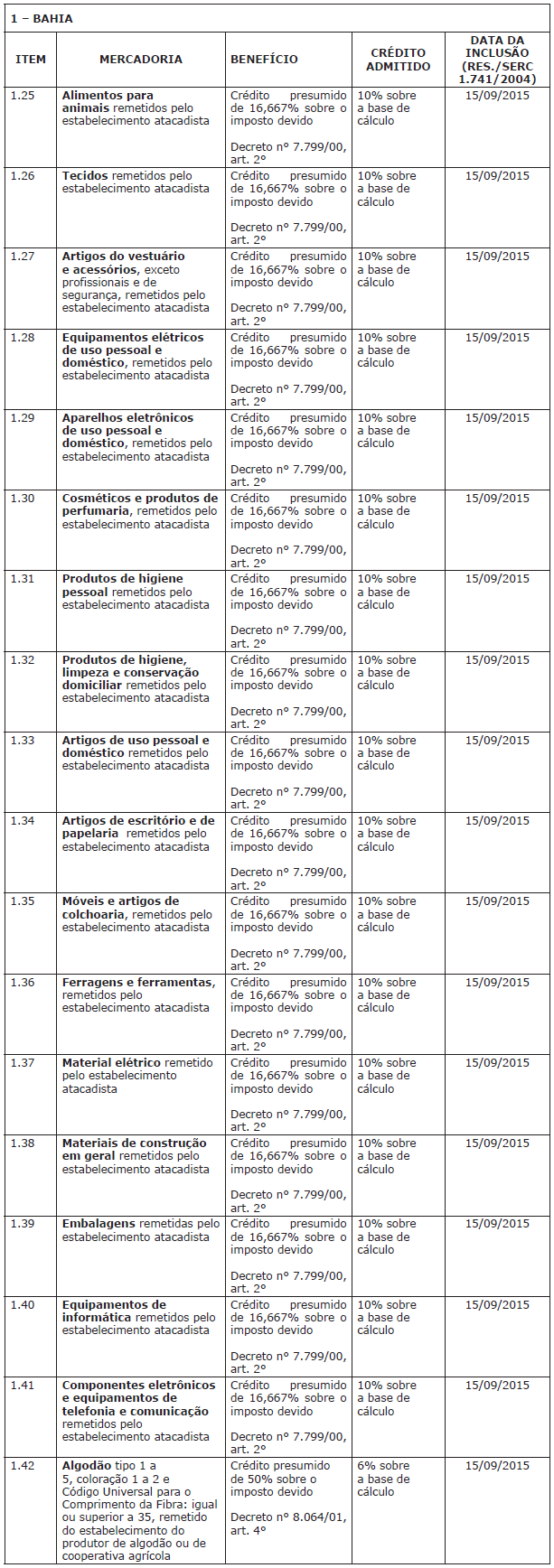

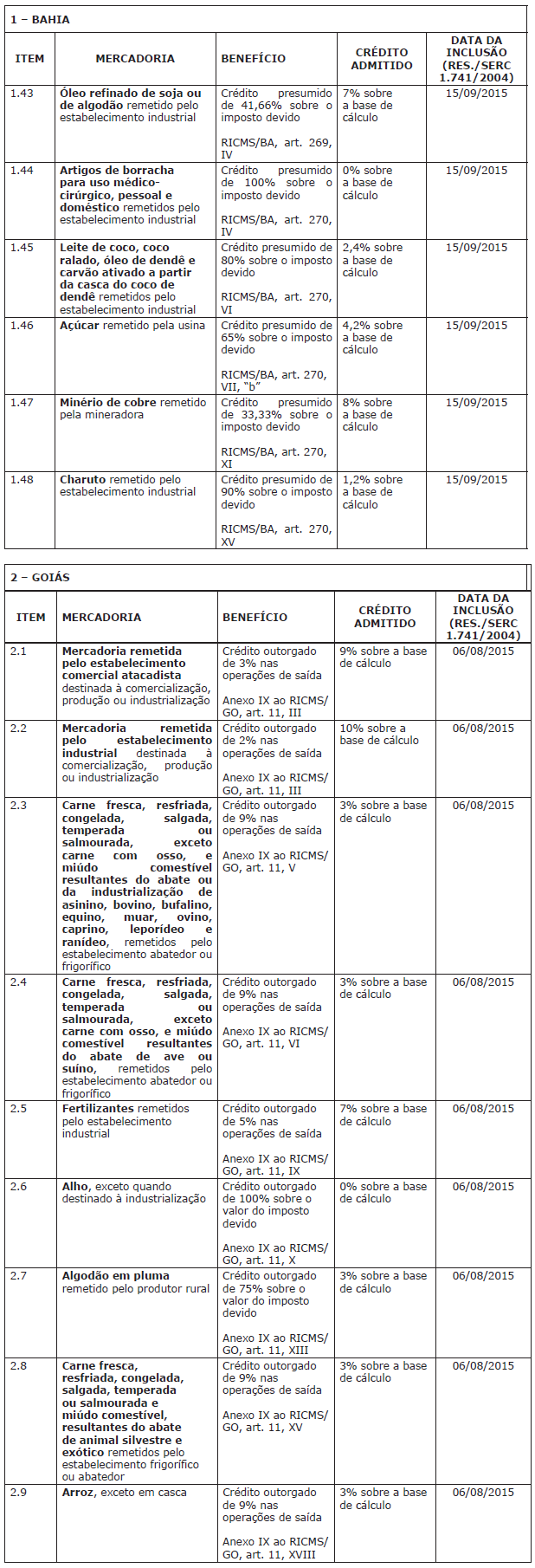

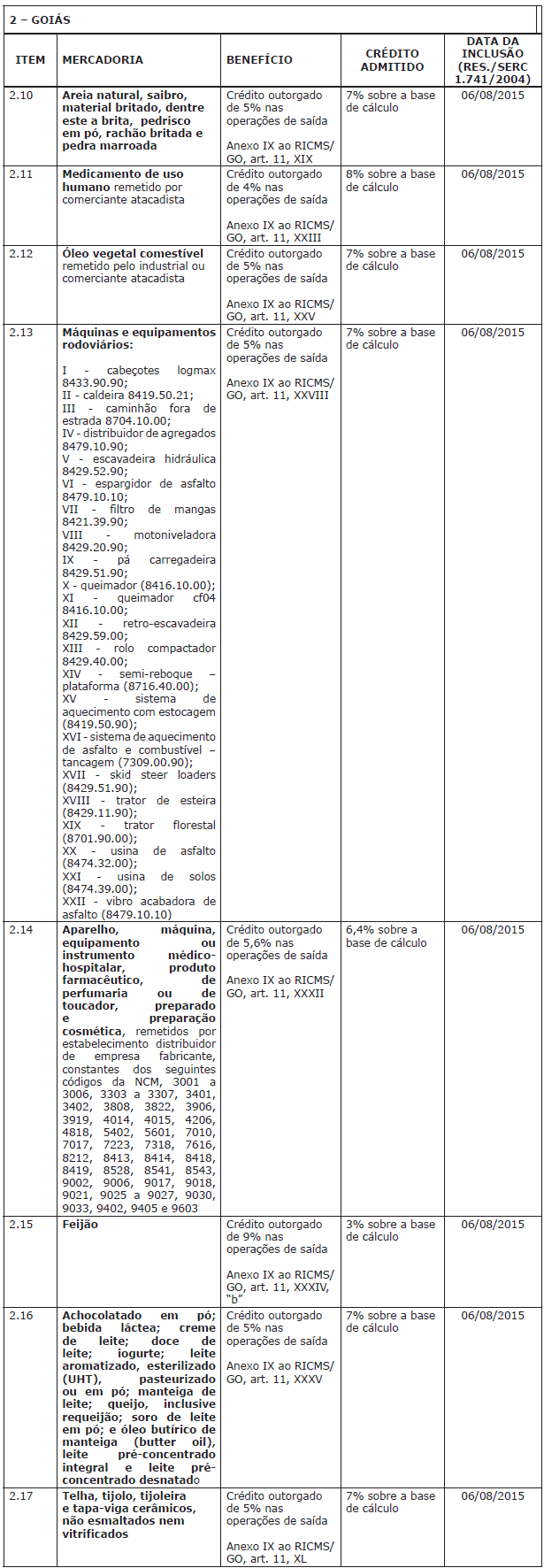

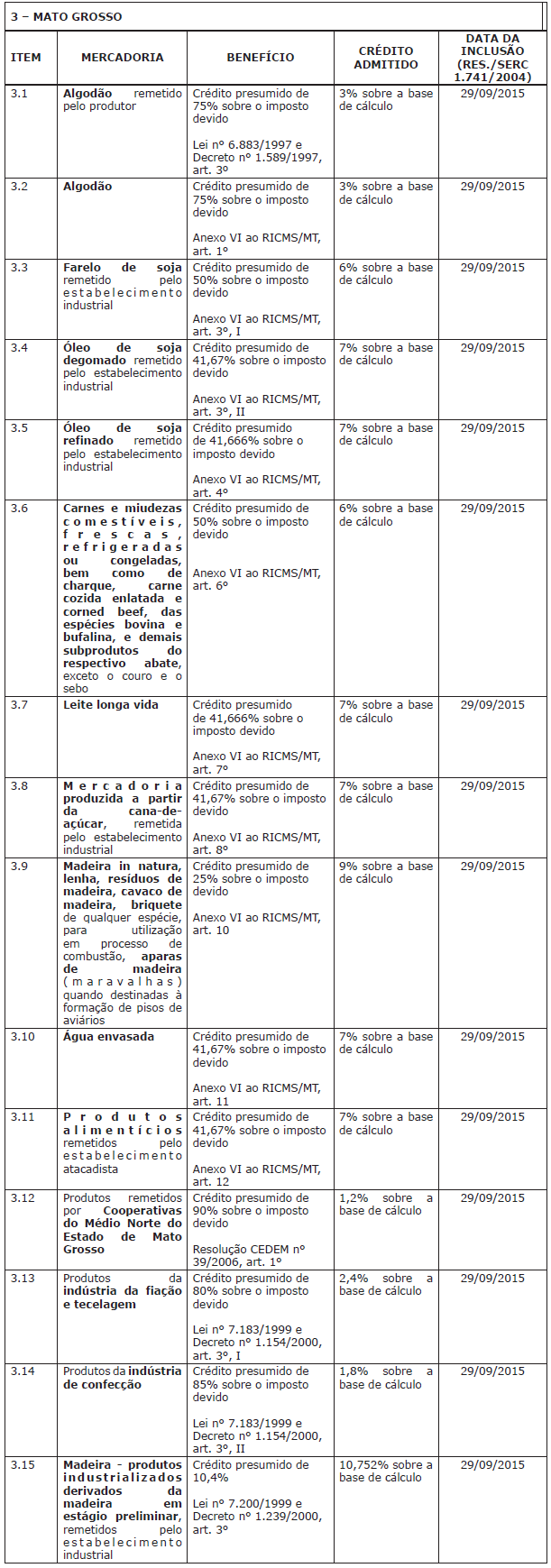

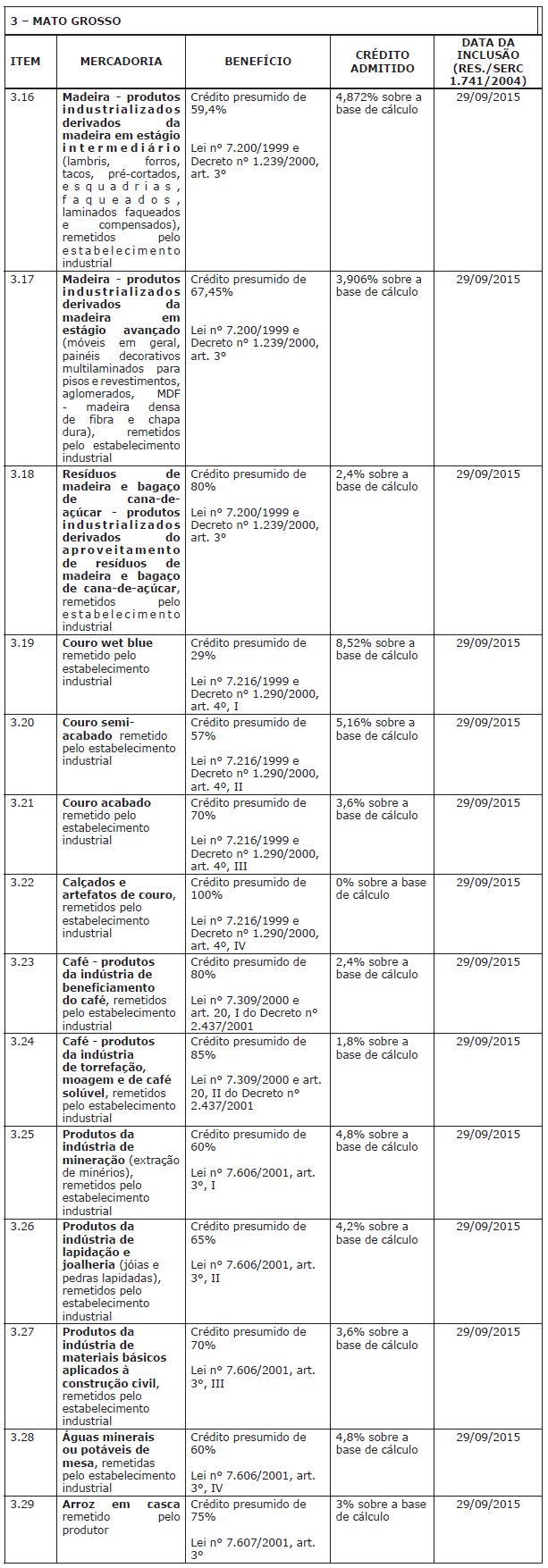

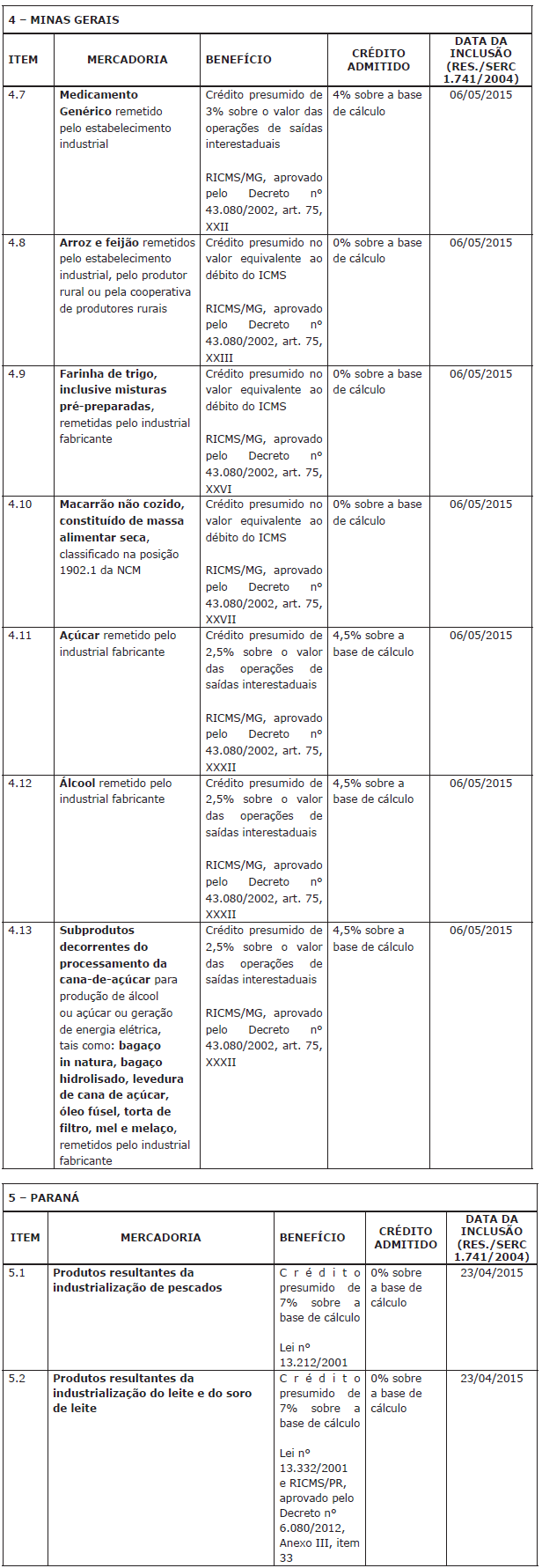

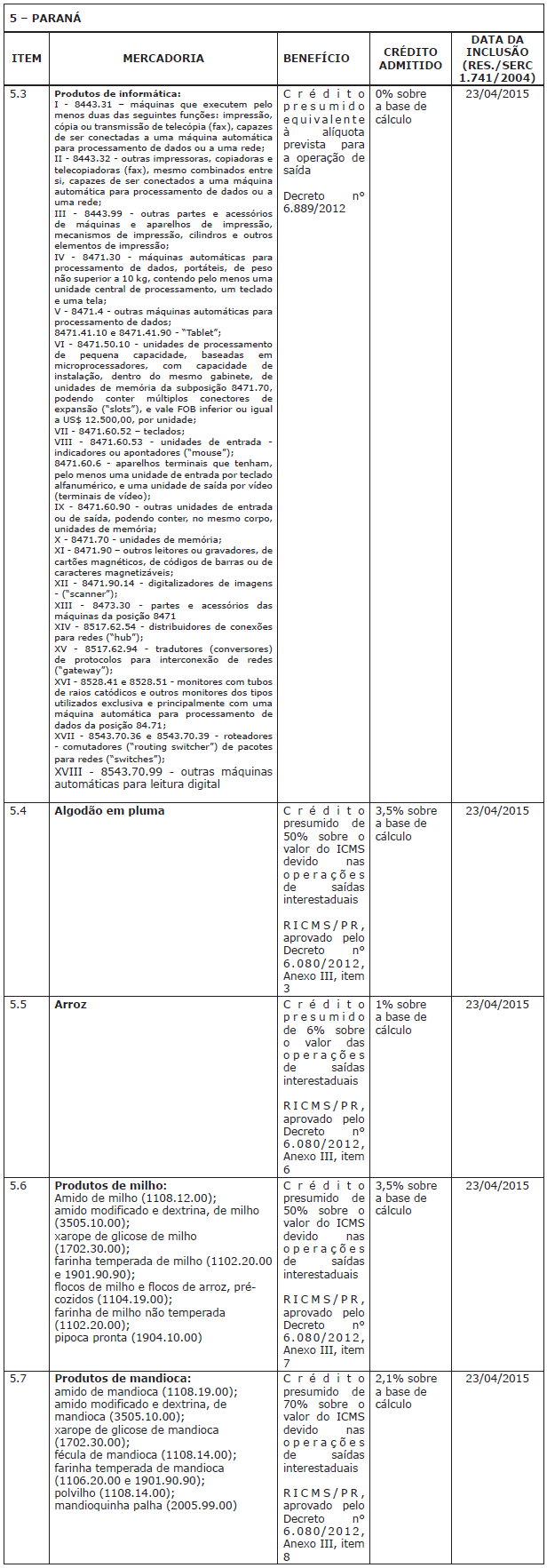

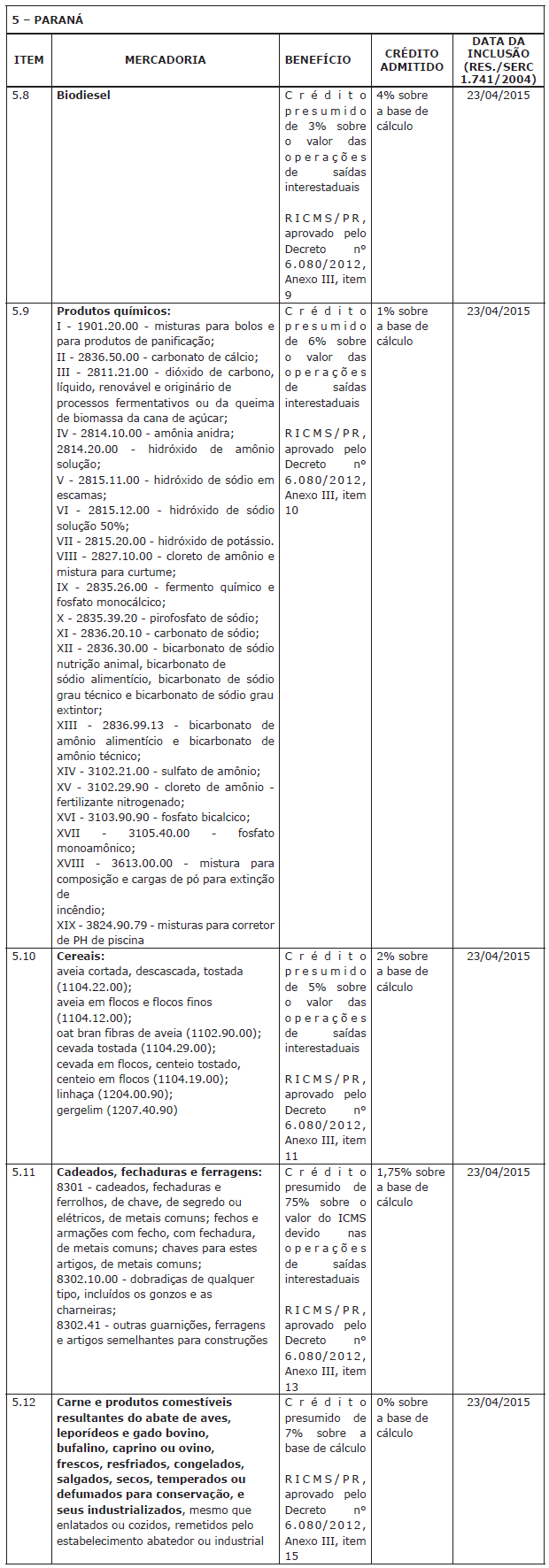

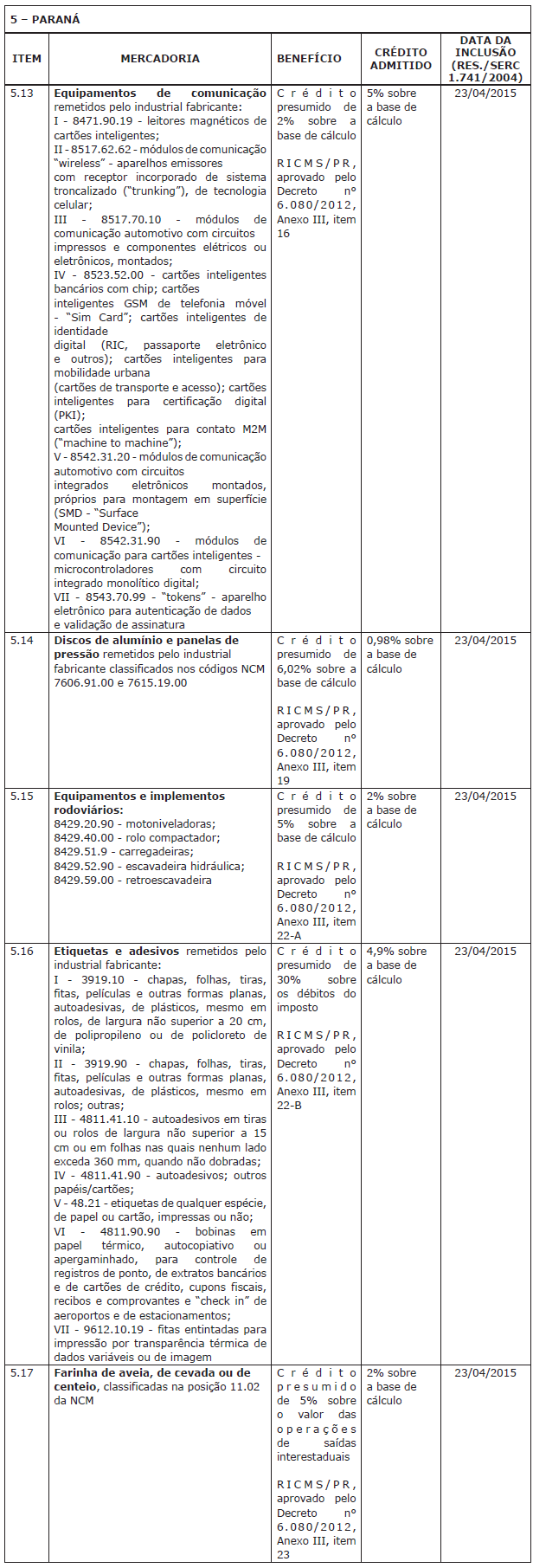

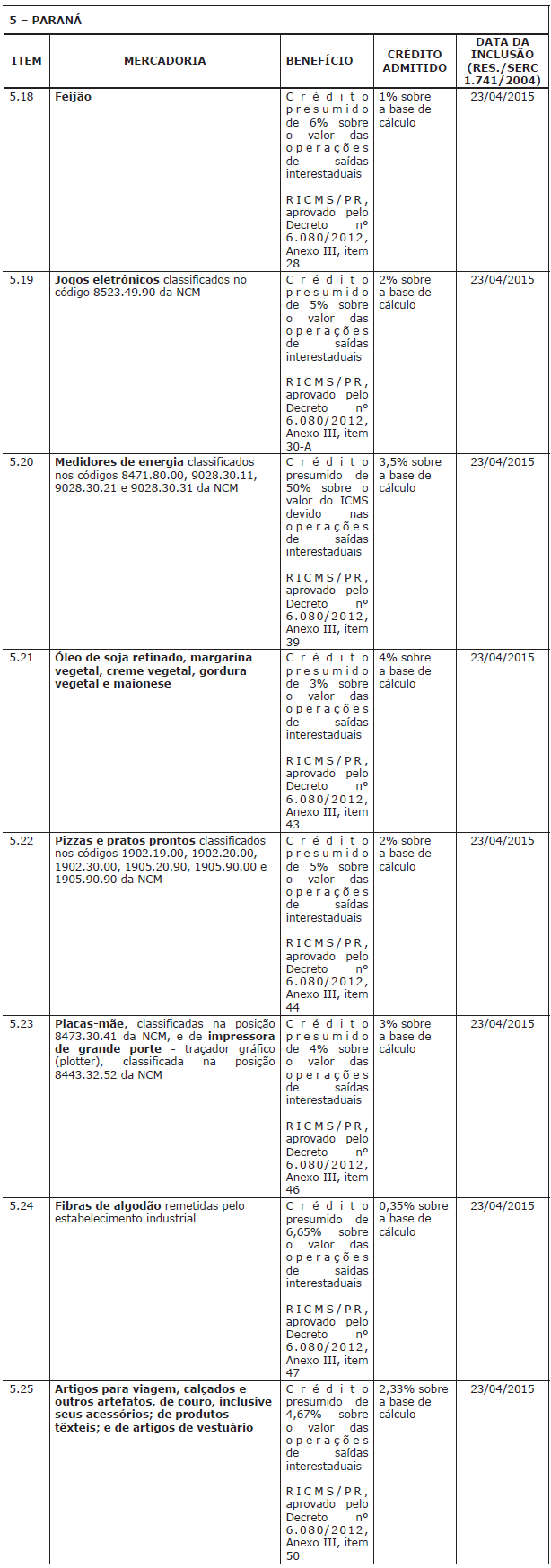

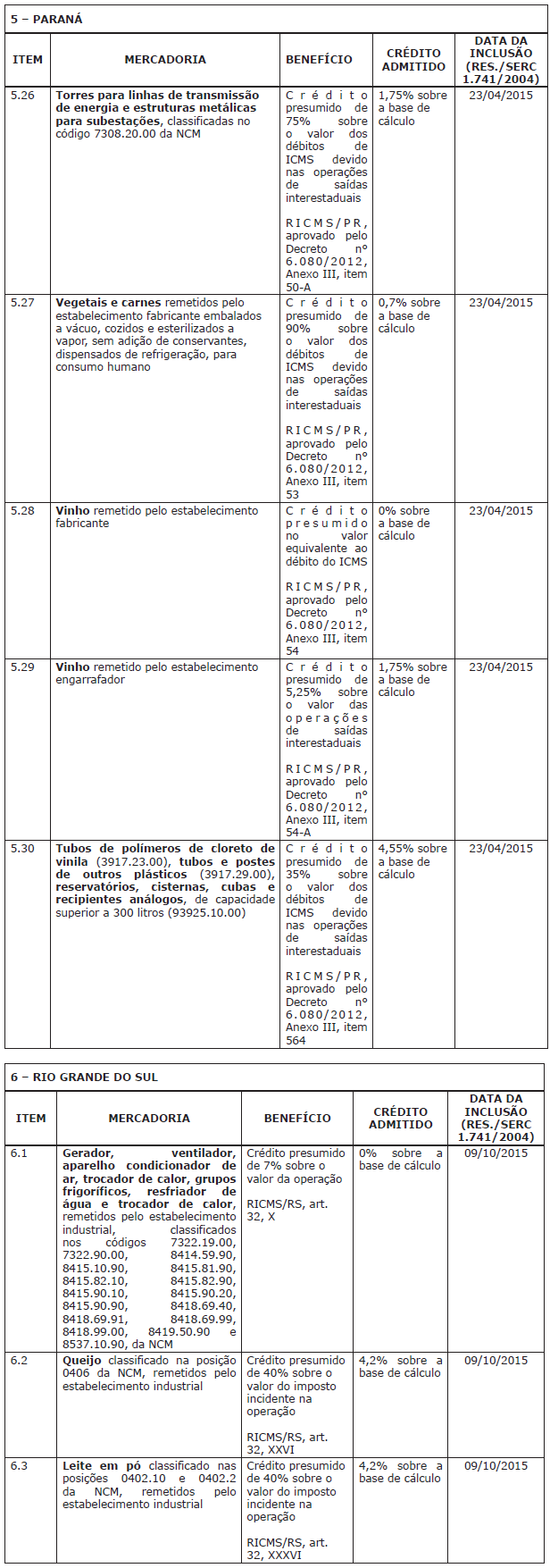

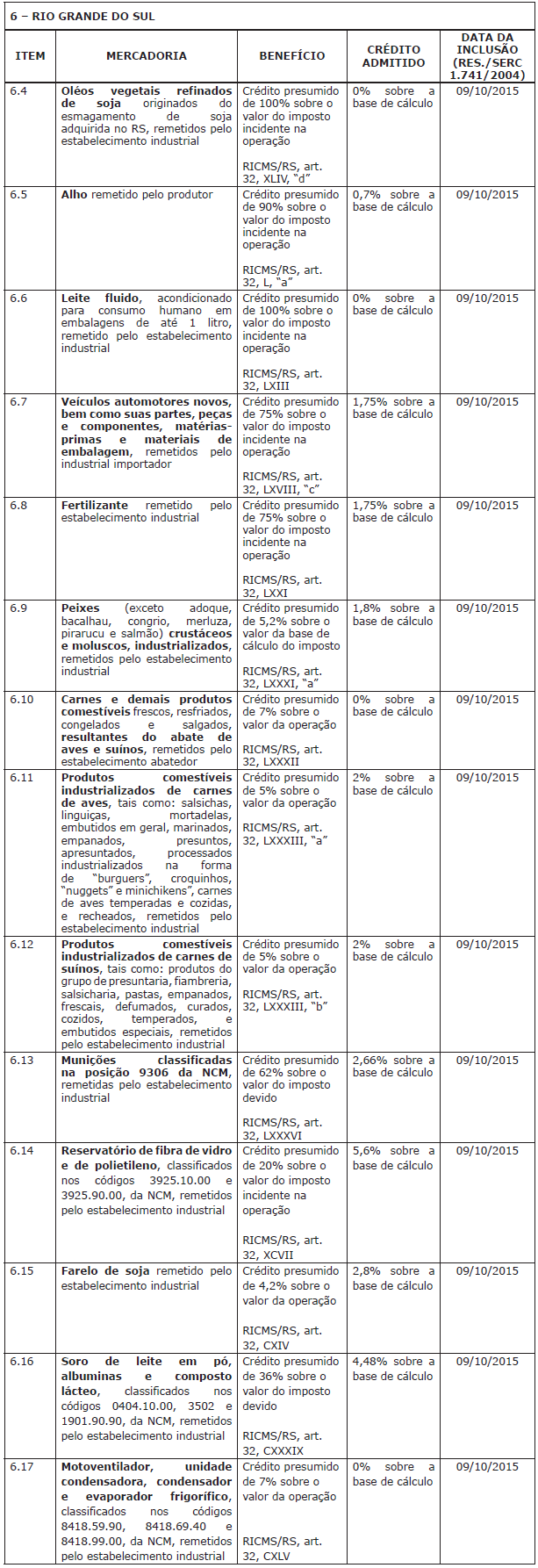

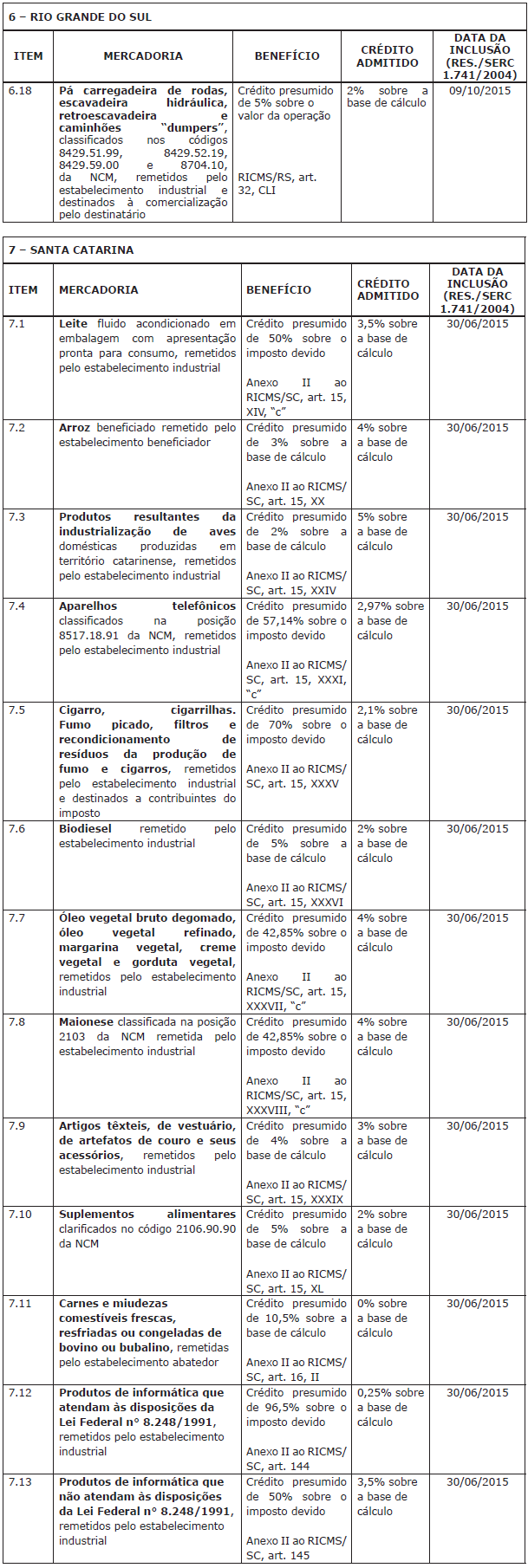

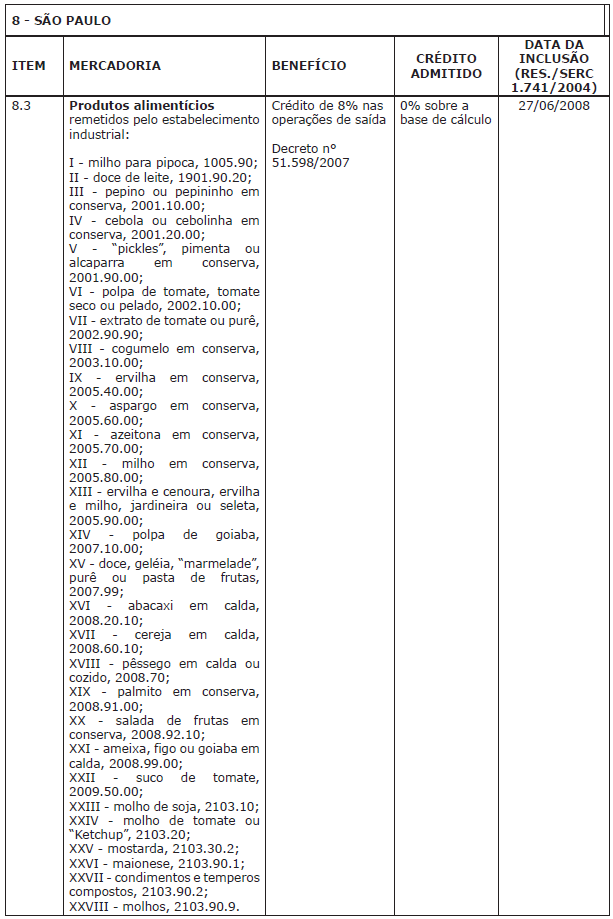

I - aos benefícios fiscais indicados no Anexo Único a esta Resolução, com a menção da lei, decreto ou outro ato normativo pelos quais foram concedidos na unidade da Federação de localização do remetente;

II – às entradas ocorridas a partir da inclusão dos benefícios fiscais no anexo a que se refere o inciso I deste parágrafo.

§ 2º Para efeito do inciso II do § 1º deste artigo, a inclusão dos benefícios fiscais no Anexo Único a esta Resolução ocorre na data da publicação:

I – desta Resolução, em relação aos benefícios fiscais indicados originalmente no seu Anexo Único;

II – de resoluções destinadas à inclusão de novos benefícios fiscais no Anexo Único a esta Resolução.

Art. 2o O disposto nesta Resolução aplica-se também:

I - nos casos de recebimento de serviços de transporte prestados mediante a utilização de benefício fiscal concedido em desacordo com o disposto na Lei Complementar n° 24, de 7 de janeiro de 1975;

II - aos contribuintes substitutos, localizados em outra unidade da Federação e inscritos no cadastro de contribuintes deste Estado, relativamente às operações destinadas a este Estado sob o regime de substituição tributária, hipótese em que fica vedado o aproveitamento de quaisquer créditos correspondentes ao imposto que não tenham sido pagos ou debitados em razão de benefício fiscal concedido em desacordo com a Lei Complementar n° 24, de 7 de janeiro de 1975.

Art. 3o O registro ou a utilização de crédito vedado por esta Resolução ensejam as medidas fiscais cabíveis, visando à exigência do imposto que deixa de ser recolhido em decorrência dessa utilização e à aplicação das penalidades previstas para as respectivas infrações.

Art. 4º O disposto nos §§ 1º e 2º do art. 1º desta Resolução aplica-se, também, em relação ao período de vigência da Resolução/SERC n° 1.741, de 25 de março de 2004, nos casos em que não tenha havido a formalização de exigência de crédito tributário decorrente do registro ou da utilização de crédito do imposto em desacordo com as suas disposições.

§ 1º O disposto neste artigo:

I - não retira o efeito dos atos de lançamento ou de imposição de multa formalizados na vigência da Resolução/SERC n° 1.741, de 25 de março de 2004, nem autoriza a restituição de valor já pago;

II – não autoriza qualquer procedimento visando a anular os efeitos dos estornos já realizados pelos contribuintes nos termos da Resolução/SERC n° 1.741, de 25 de março de 2004.

§ 2º Para efeito de aplicação do disposto no caput deste artigo, fica indicada, na coluna “Data da Inclusão/Resolução/SERC 1.741/2004” da relação constante do Anexo Único a esta Resolução, a data de inclusão do respectivo benefício fiscal no Anexo Único à Resolução/SERC n° 1.741, de 25 de março de 2004.

Art. 5º Esta Resolução entra em vigor na data de sua publicação.

Art. 6º Fica revogada a Resolução/SERC n° 1.741, de 25 de março de 2004.

MARCIO CAMPOS MONTEIROSecretário de Estado de Fazenda