REGULAMENTO - Alteração

Estado altera o RICMS com relação à substituição tributária

Estas modificações no Decreto 35.245, de 26-12-91 - RICMS-AL, e no Decreto 323, de 20-9-2001, implementam disposições relativas à substituição tributária nas operações com diversas mercadorias, com efeitos a partir das datas indicadas.

O GOVERNADOR DO ESTADO DE ALAGOAS, no uso das atribuições que lhe confere o inciso IV do art. 107 da Constituição Estadual, e tendo em vista o disposto nos Convênios ICMS 22, 23, 25, 27 e 38, todos de 2017, e do Protocolo ICMS 79, de 2016, o que mais consta do Processo Administrativo nº 1500-16931/2017,

DECRETA:

Art. 1º Os dispositivos adiante indicados do Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 1991, passam a vigorar com as seguintes redações:

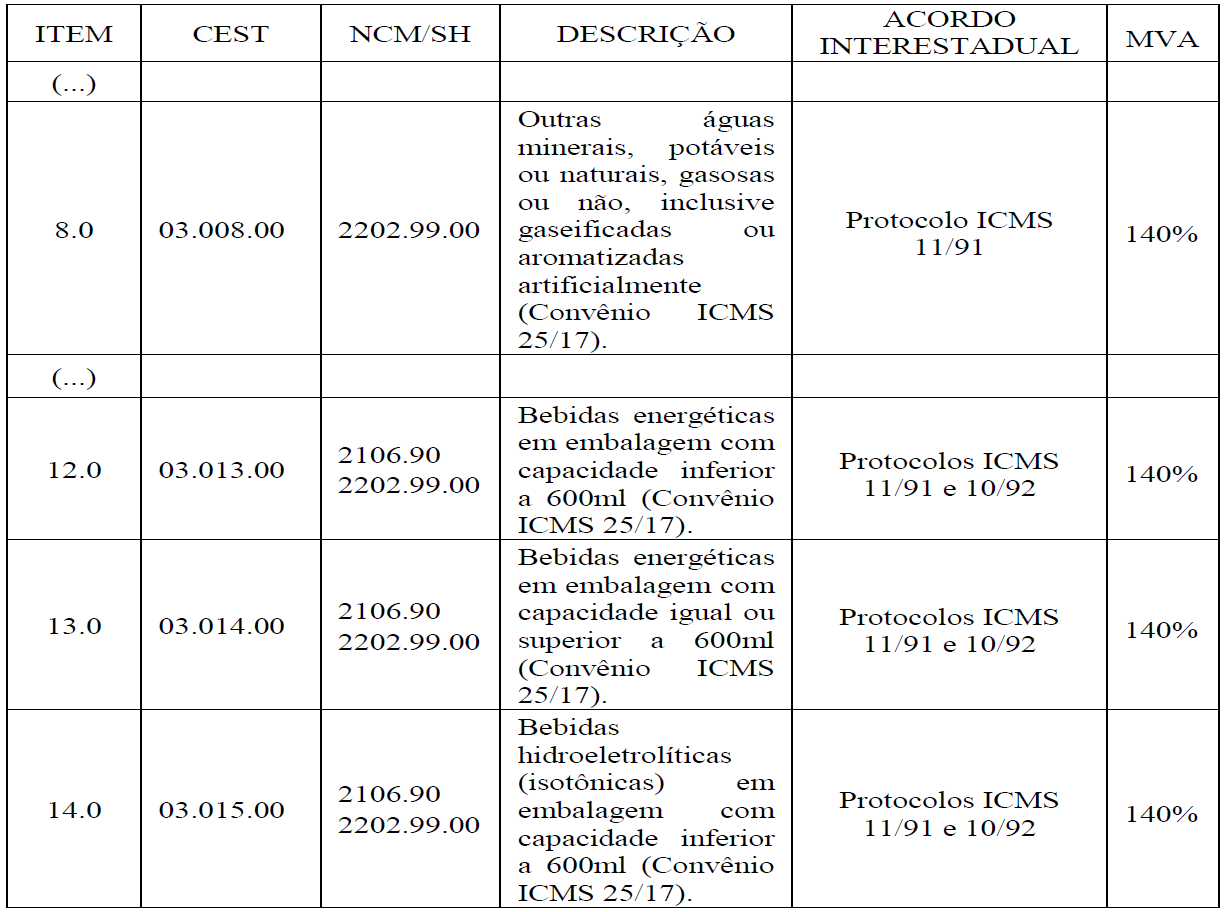

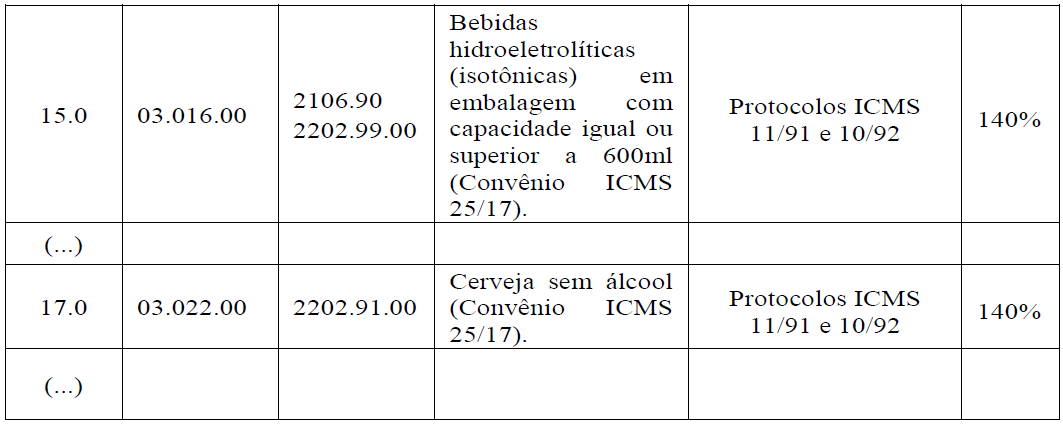

I – os itens 8.0, 12.0, 13.0, 14.0, 15.0 e 17.0 da tabela do caput do art. 428:

“Art. 428. Nas operações interestaduais com cervejas, chopes, refrigerantes, águas e outras bebidas relacionadas na tabela abaixo, realizadas por contribuintes situados nas unidades federadas signatárias de acordo interestadual indicado na referida tabela, destinadas ao Estado de Alagoas, fica atribuída ao estabelecimento industrial fabricante e ao engarrafador de água, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do ICMS relativo às operações subsequentes (Protocolos ICMS 11/91 e 10/92, e Convênio ICMS 92/15):

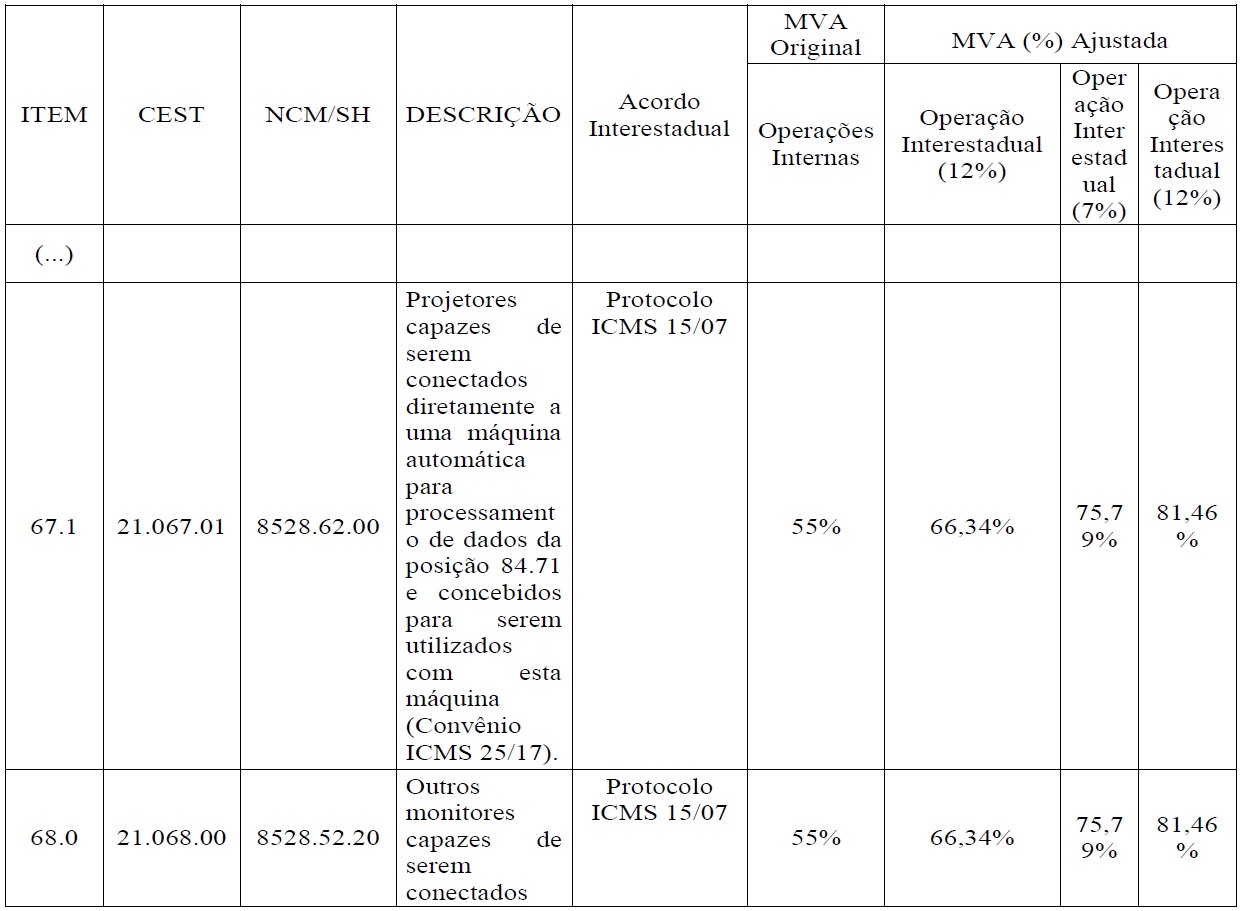

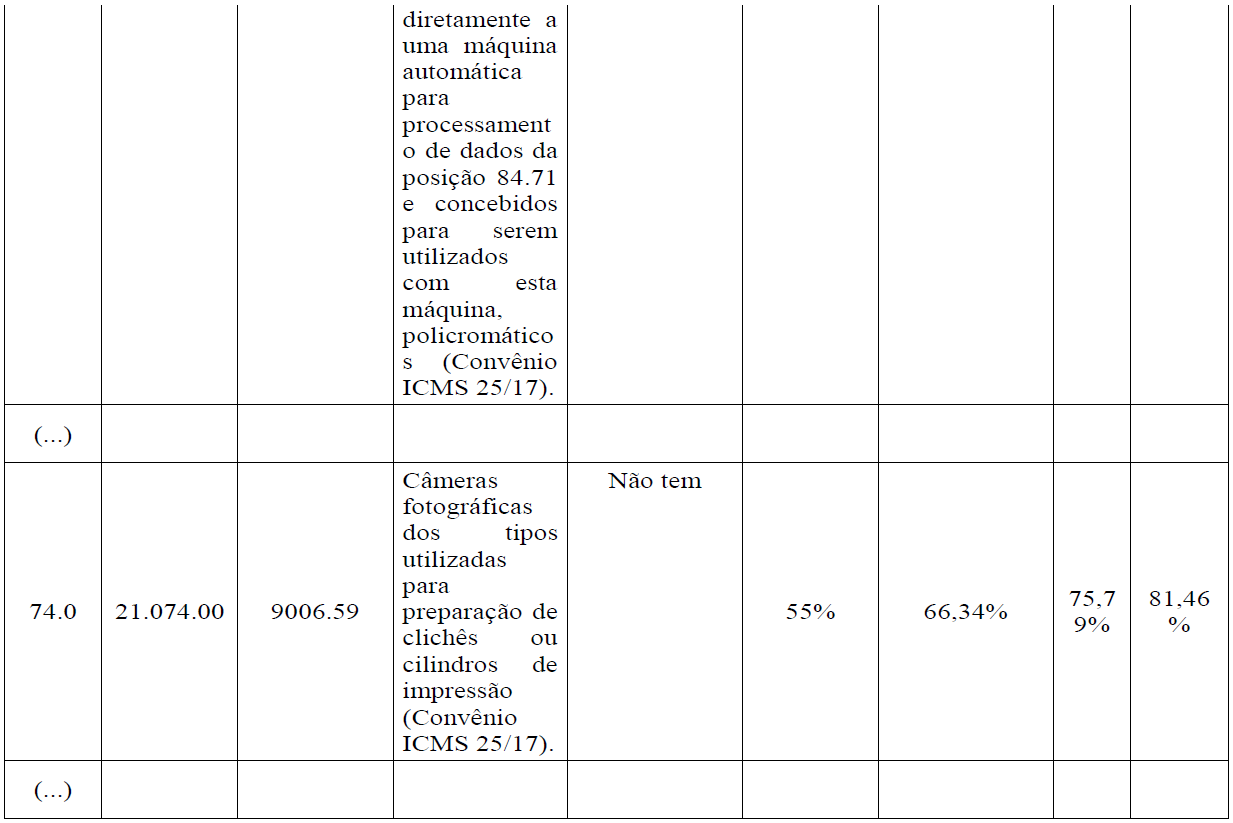

II – os itens 67.1, 68 e 74 da tabela do caput do art. 443-A:

“Art. 443-A. Nas Operações Interestaduais com os produtos eletrônicos, eletroeletrônicos e eletrodomésticos listados na tabela abaixo, realizadas por importador ou industrial fabricante situados nas Unidades Federadas Signatárias de Acordo Interestadual indicado na referida tabela, destinadas ao Estado de Alagoas, fica atribuída ao estabelecimento remetente, na qualidade de sujeito passivo por substituição tributária, a responsabilidade pela retenção e recolhimento do imposto devido nas subsequentes saídas ou na entrada para uso, consumo ou ativo permanente do destinatário (Protocolos ICMS 15/07, 23/07, 38/07, 65/13, 60/15 e Convênio ICMS 92/15):

“ANEXO XXV

DAS OPERAÇÕES COM COMBUSTÍVEIS E LUBRIFICANTES

(...)

Art. 22. A refinaria de petróleo ou suas bases deverão (Convênio ICMS 110/07):

(...)

§ 5º Se o imposto retido for insuficiente para comportar a dedução do valor a ser repassado à unidade federada de destino, a referida dedução poderá ser efetuada do (Convênio ICMS 23/17):

I – ICMS Substituição Tributária devido por outro estabelecimento da refinaria ou suas bases, ainda que localizado em outra unidade federada; e

II – ICMS próprio devido à unidade federada de origem, na parte que exceder o disposto no inciso I deste artigo.” (NR)

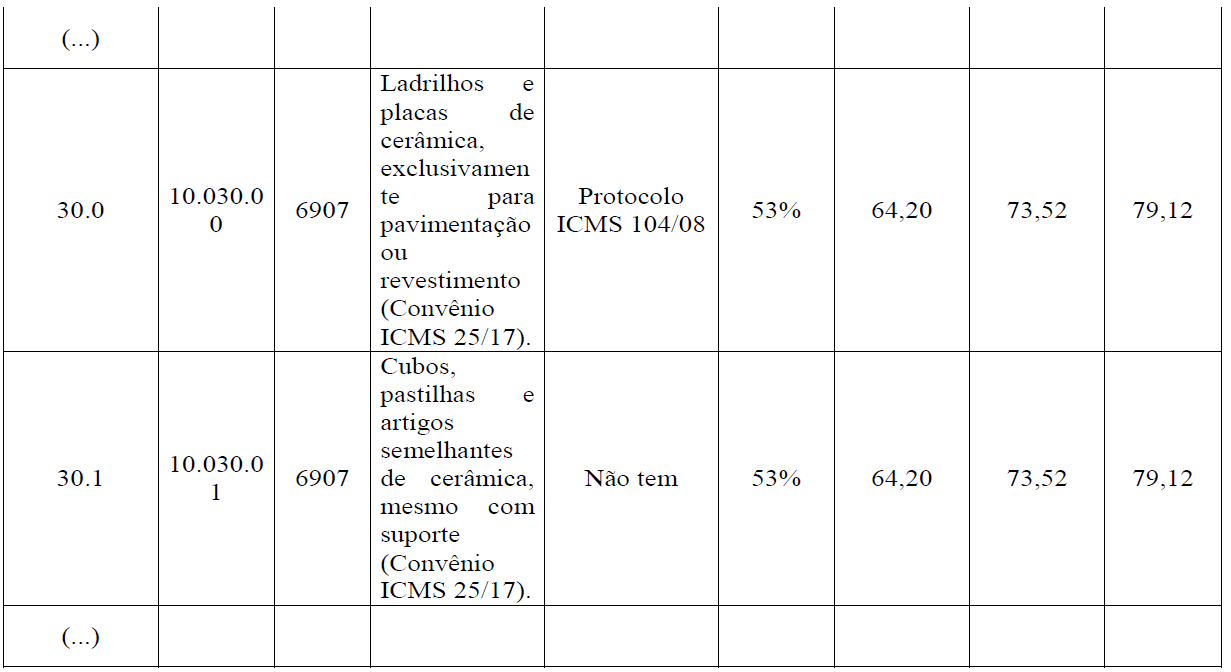

IV – os itens 30.0 e 30.1 da tabela única do Anexo XXX:

“ANEXO XXX

DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM MATERIAIS DE CONSTRUÇÃO E CONGÊNERES

(...)

TABELA ÚNICA DO ANEXO XXX

(Operações destinadas ao Estado de Alagoas)

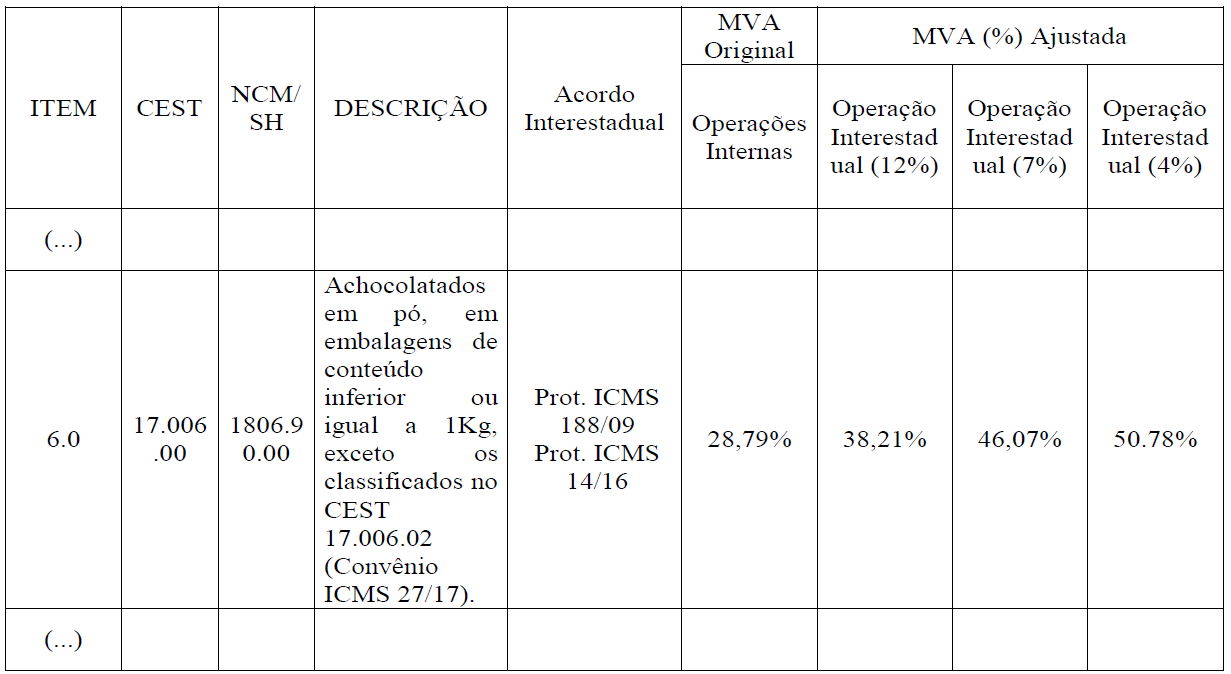

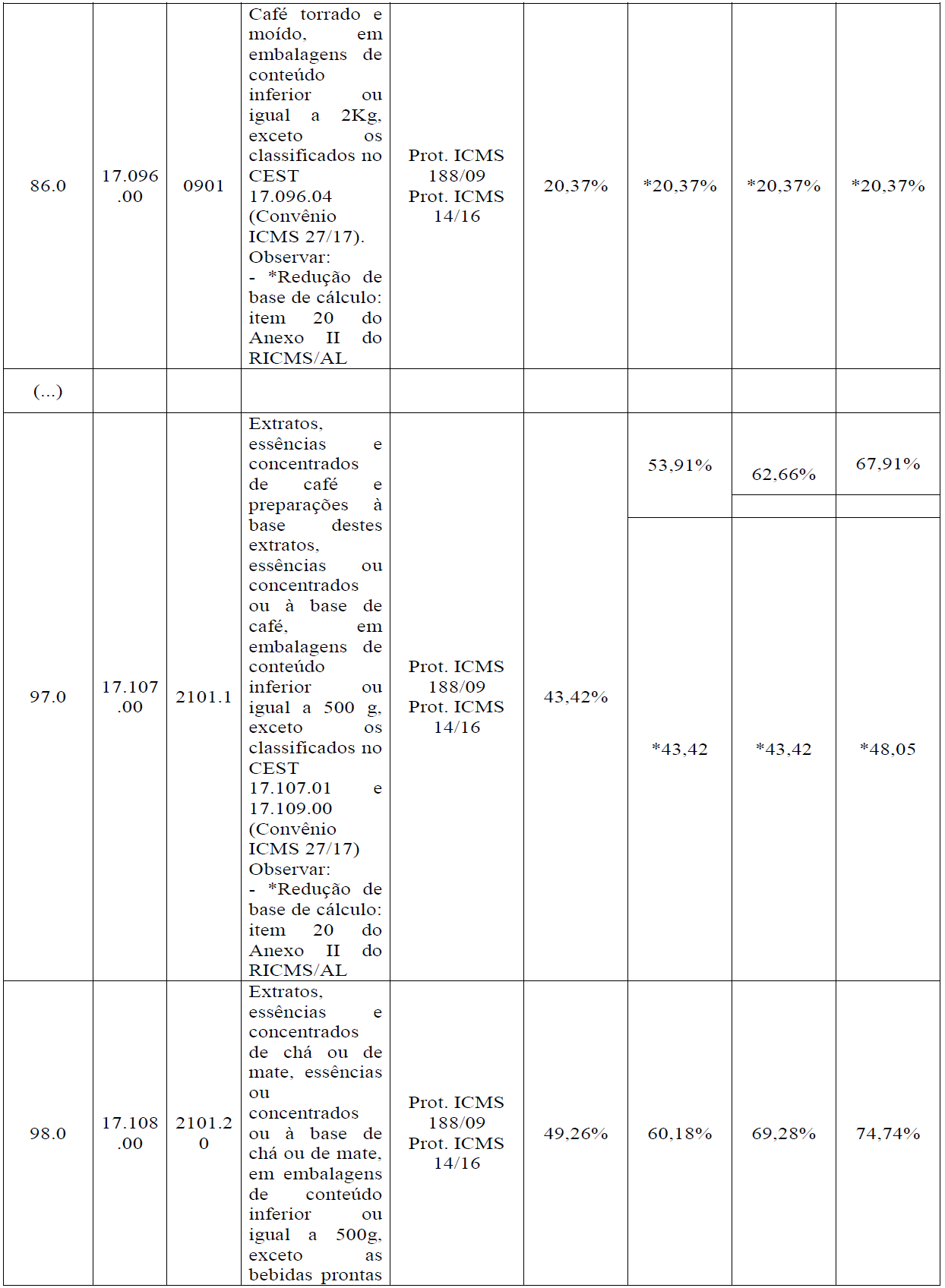

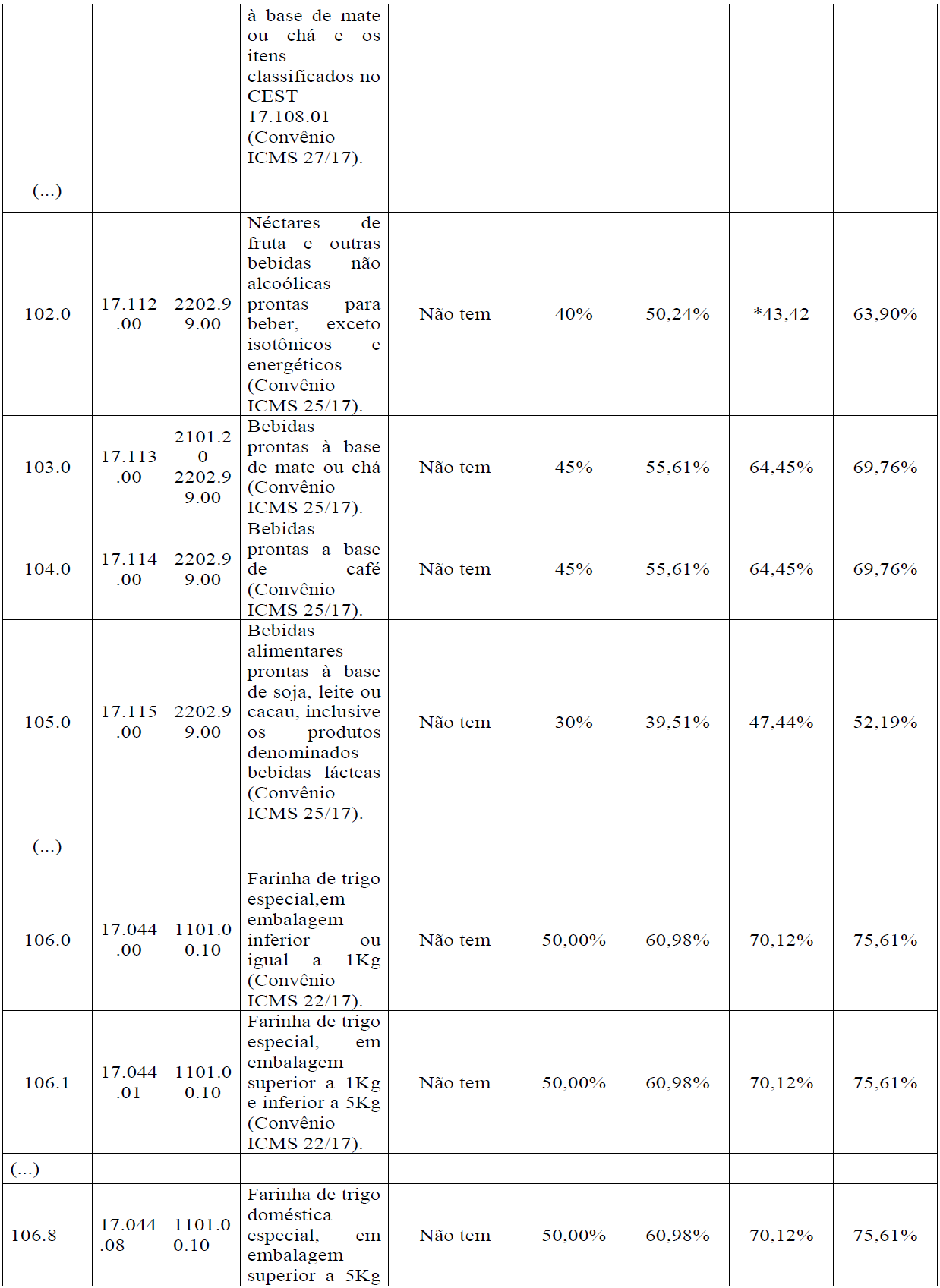

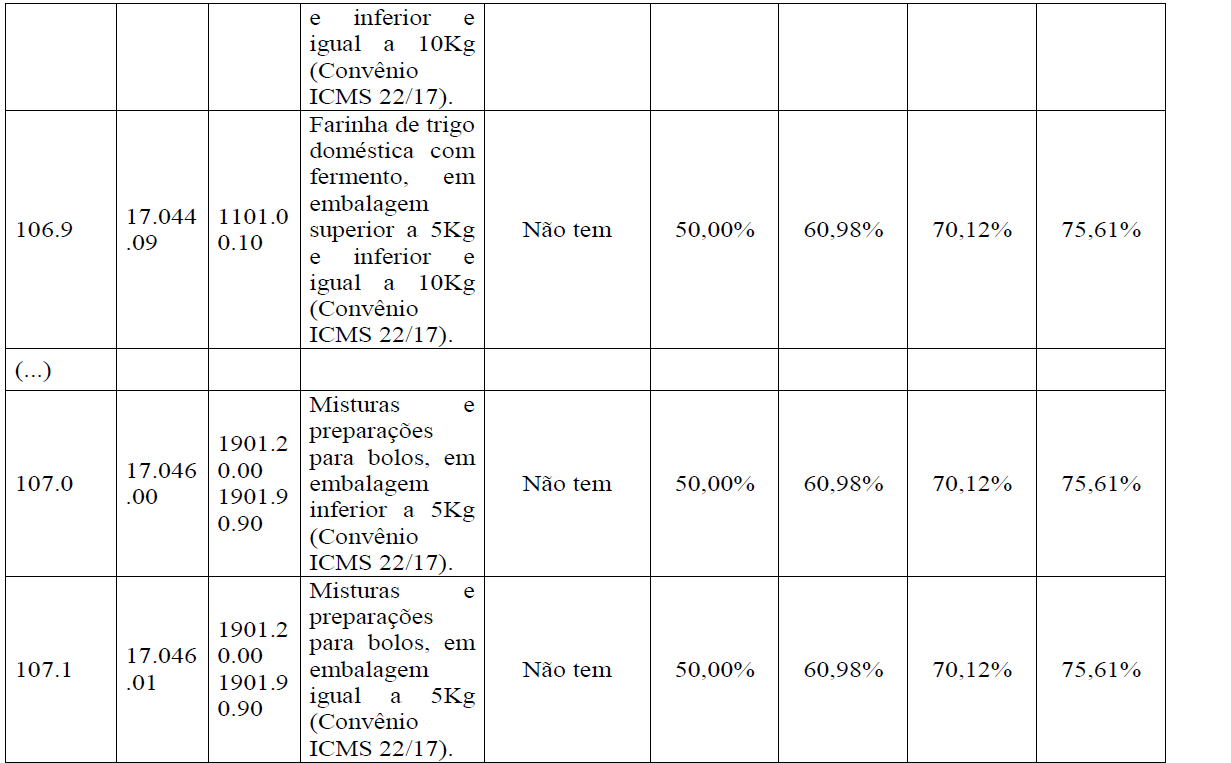

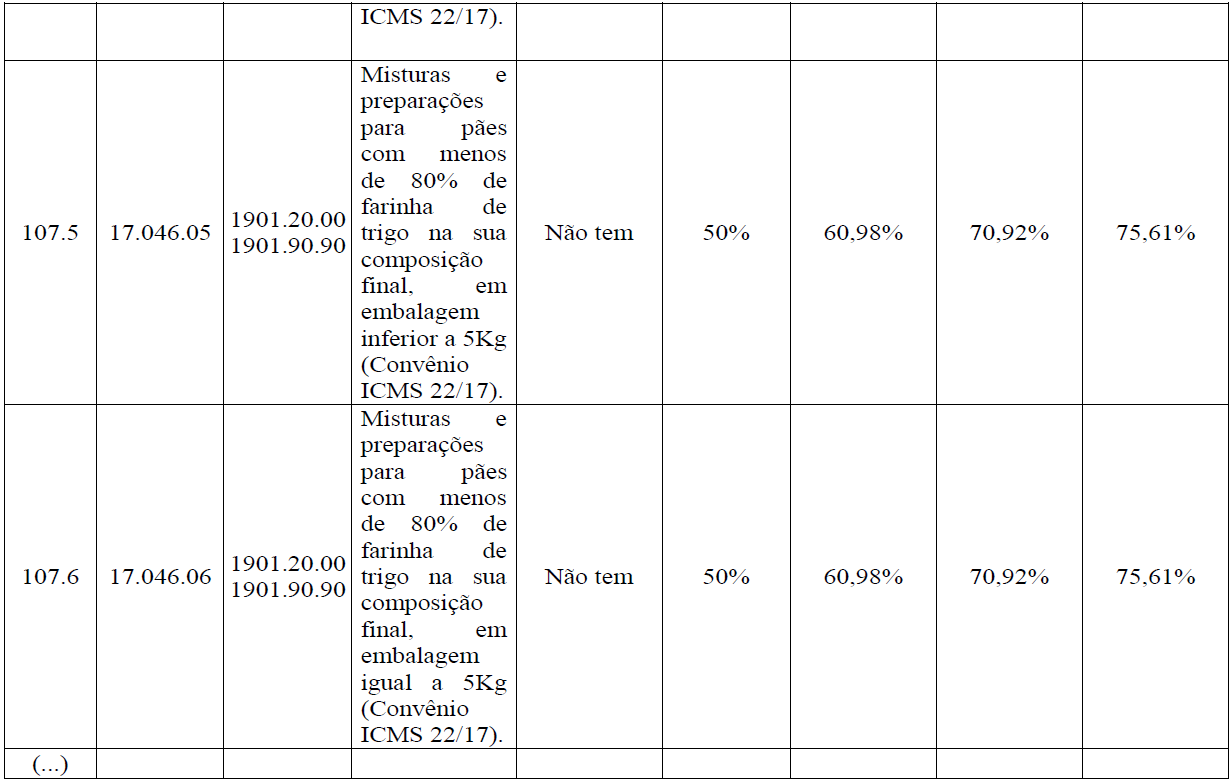

V – os itens 6.0, 86.0, 97.0, 98.0, 102.0, 103.0, 104.0, 105.0, 106.0, 106.1, 106.8, 106.9, 107.0 e 107.1 da Tabela Única do Anexo XXXIII:

“ANEXO XXXIII

DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM PRODUTOS ALIMENTÍCIOS

(...)

TABELA ÚNICA DO ANEXO XXXIII DO RICMS

(...)” (NR)

Art. 2º O Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 1991, passa a vigorar acrescido dos dispositivos adiante indicados, com a seguinte redação:

I – o item 6.11 à Tabela do caput do art. 2º do Anexo XXV:

“

” (AC)

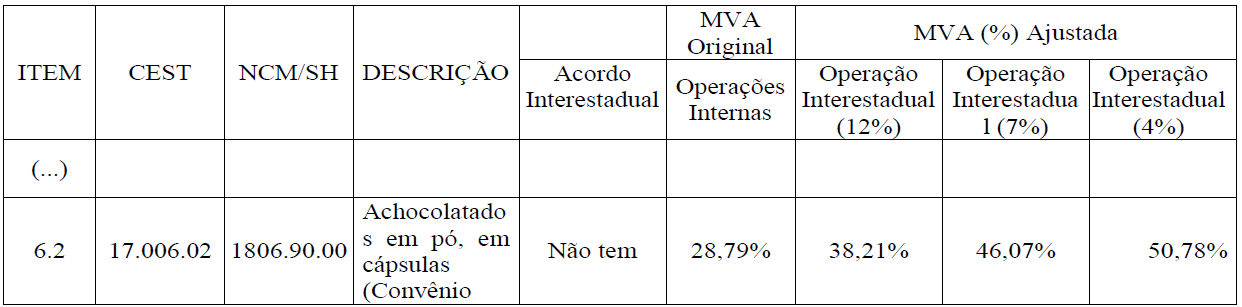

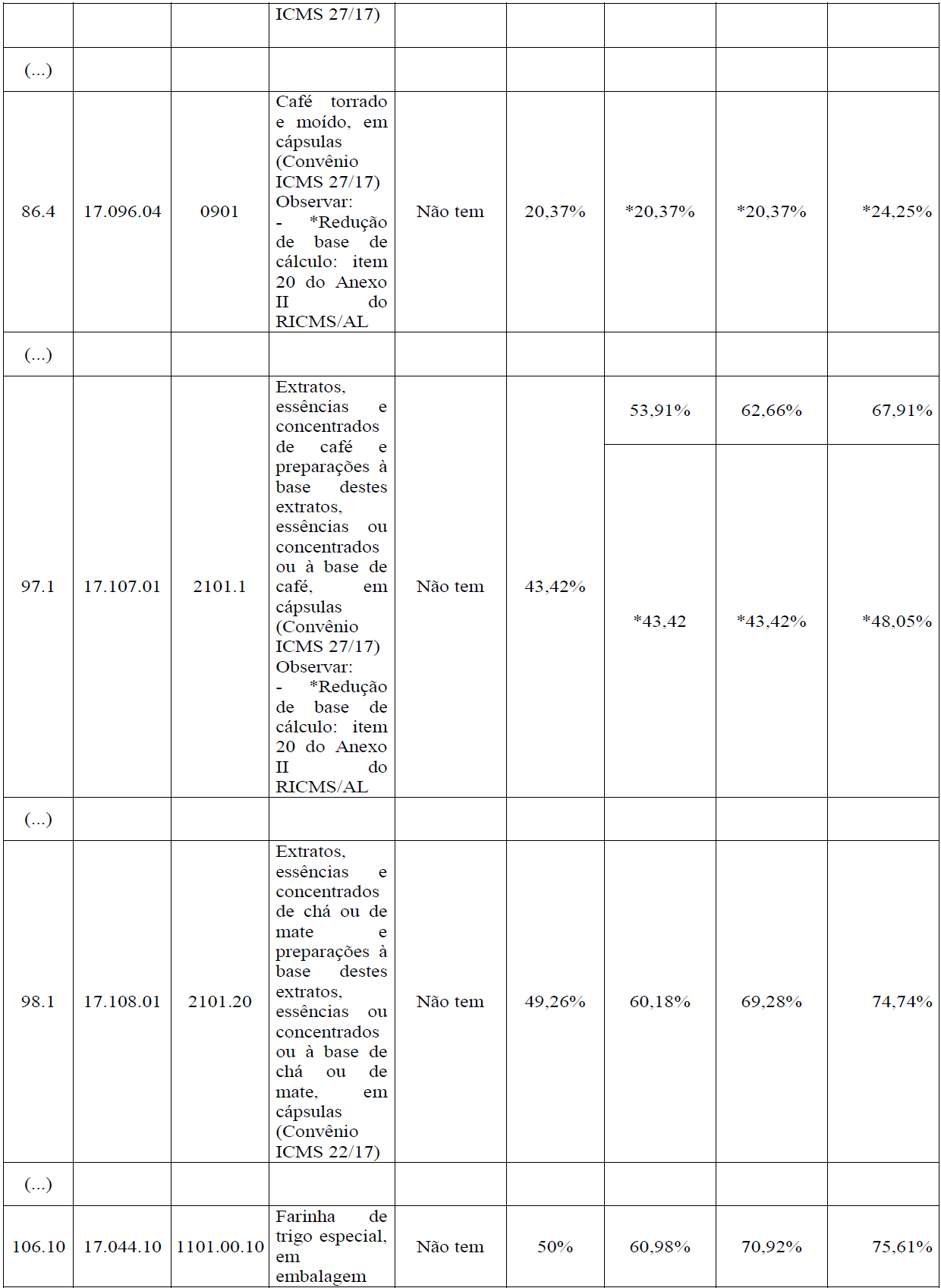

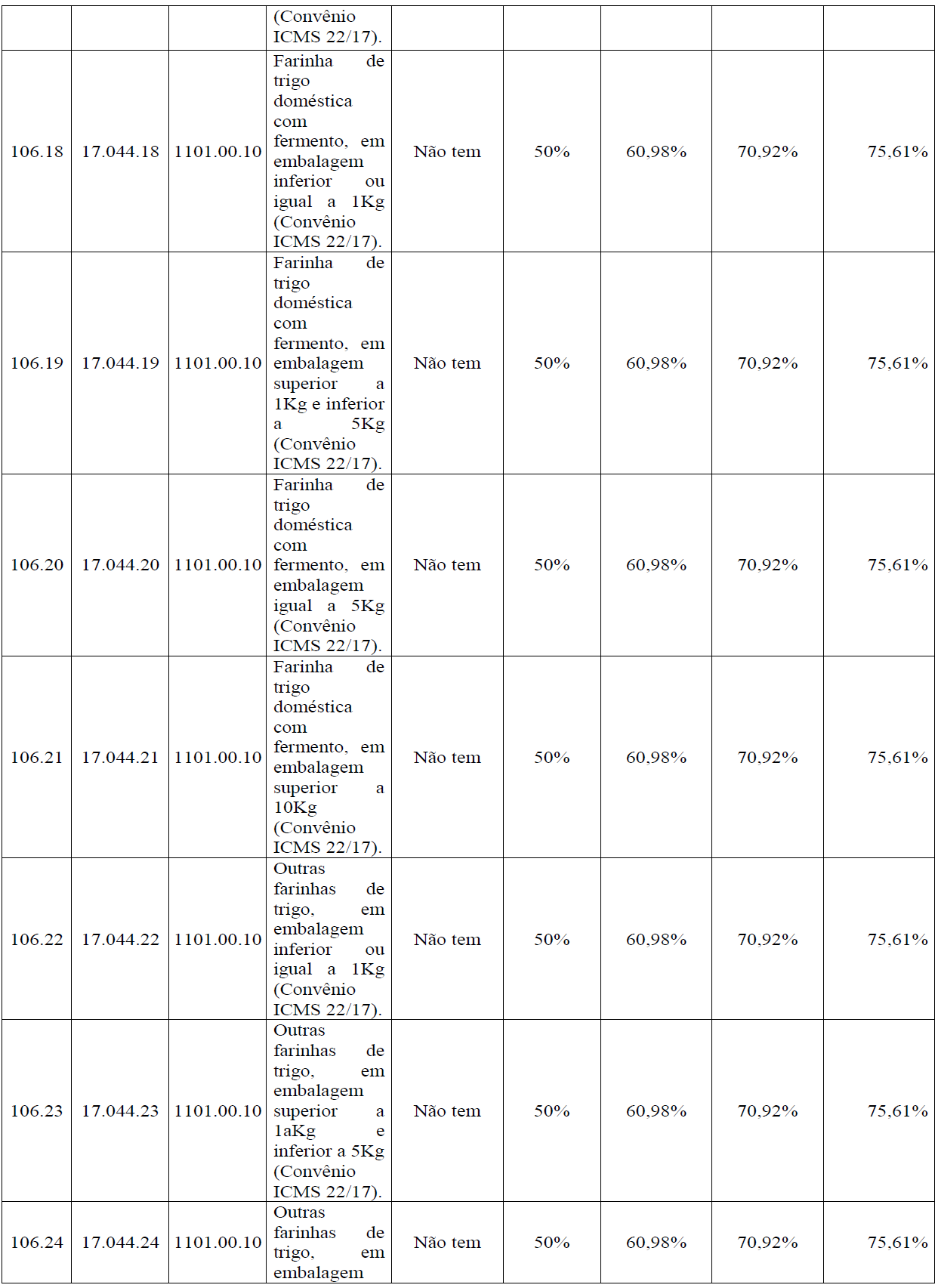

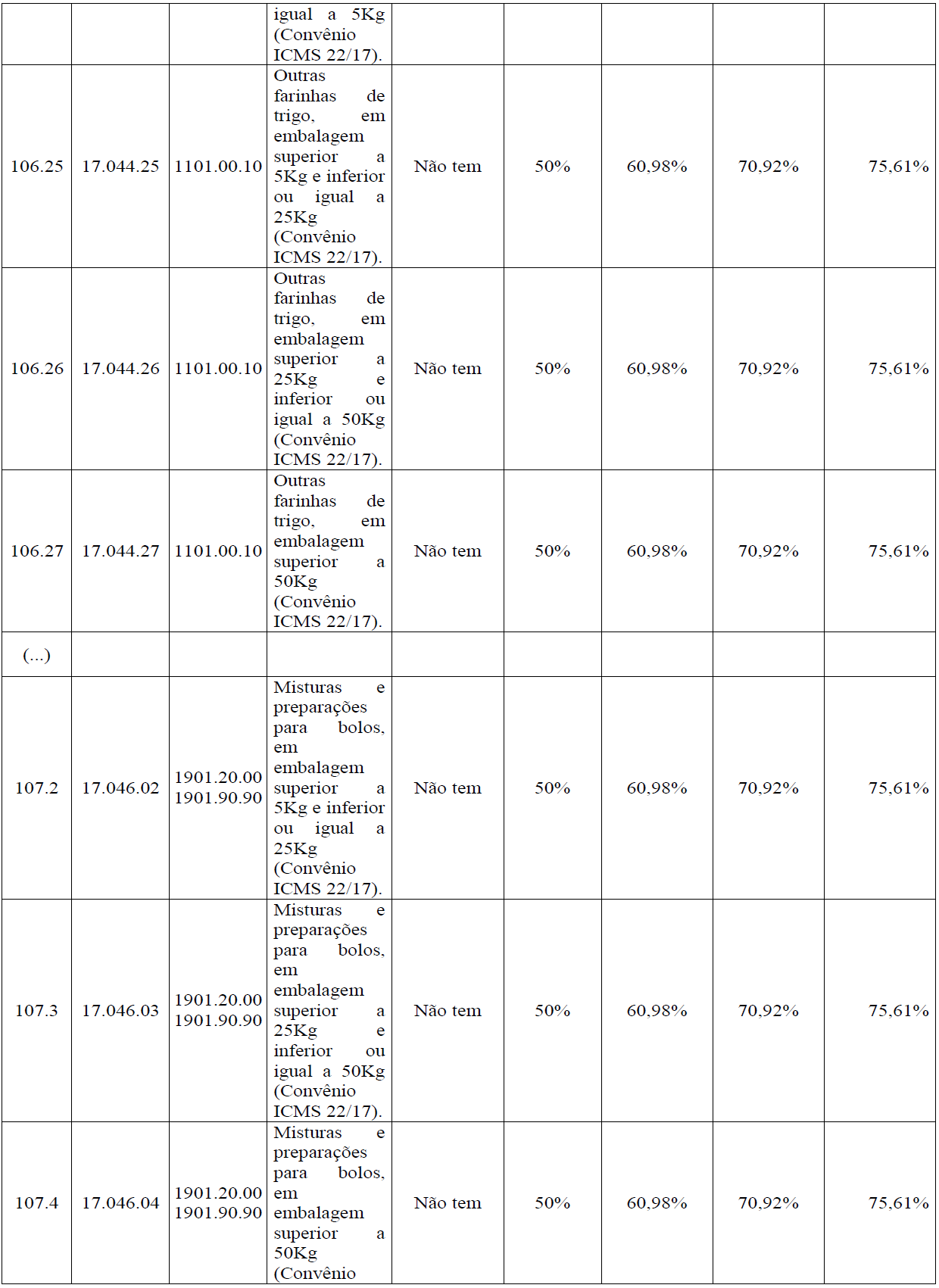

II – os itens 6.2, 86.4, 97.1, 98.1, 106.10 a 106.27 e 107.2 a 107.6 à Tabela Única do Anexo XXXIII:

“TABELA ÚNICA DO ANEXO XXXIII DO RICMS ” (AC)

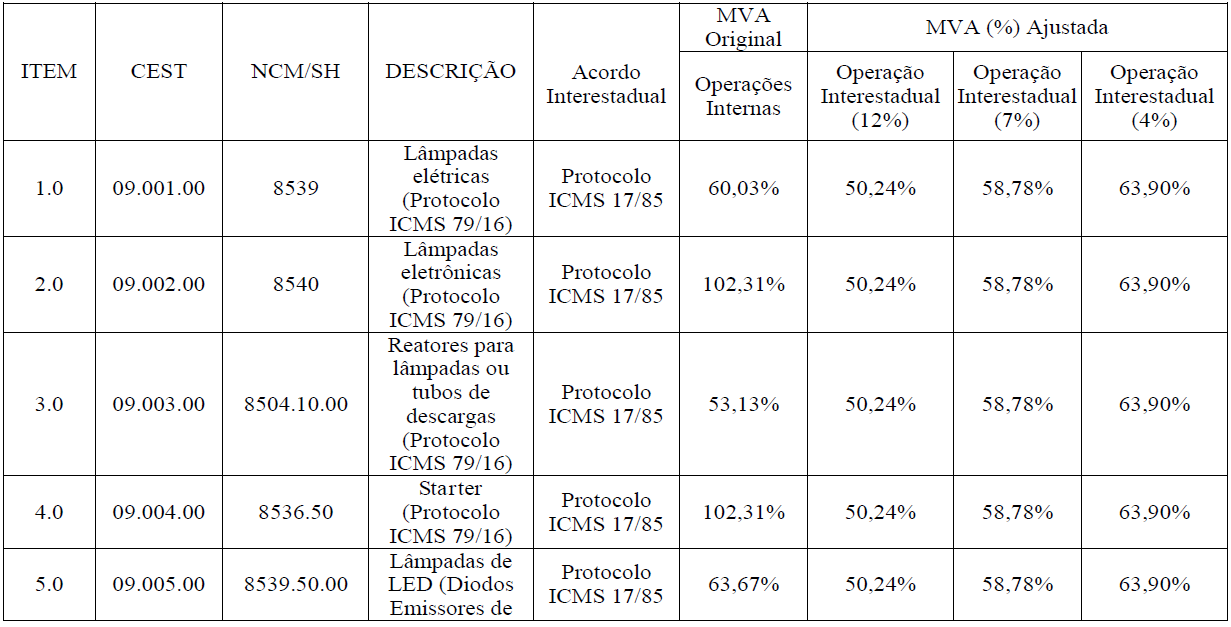

Art. 3º Os dispositivos adiante indicados do Decreto Estadual nº 323, de 20 de setembro de 2001, passam a vigorar com as seguintes redações:

I – a ementa:

“Dispõe sobre a substituição tributária nas operações com lâmpada elétrica, diodos e aparelhos de iluminação.”

(NR)

II – itens 1.0 a 5.0 do Anexo Único:

“

Art. 4º Este Decreto entra em vigor na data da sua publicação, produzindo efeitos a partir de:

I – 1º de maio de 2017, em relação ao inciso I do art. 2º;

II – 1º de junho de 2017, em relação:

a) ao inciso III do art. 1º (Convênio ICMS 23/17); e

b) aos itens 106.0 a 107.1 referidos no inciso V do art. 1º (Convênio ICMS 22/17); e

c) aos itens 106.10 a 106.27 e 107.2 a 107.6 referidos no inciso II do art. 2º (Convênio ICMS 22/17).

III – 1º de julho de 2017, em relação:

a) aos incisos I, II e IV do art. 1º (Convênio ICMS 25/17);

b) aos itens 6.0, 86.0, 97.0, 98.0, 102.0, 103.0, 104.0 e 105.0 referidos no inciso V do art. 1º (Convênios ICMS 25/17 e 27/17);

c) aos itens 6.2, 86.4, 97.1 e 98.1 referidos no inciso II do art. 2º (Convênio ICMS 27/17); e

d) ao art. 3º (Convênio ICMS 25/17 e Protocolo ICMS 79/16).

Art. 5º Revogam-se as disposições em contrário.

JOSÉ RENAN VASCONCELOS CALHEIROS FILHO

Governador