INSTRUÇÃO NORMATIVA 43 SEFAZ, DE 20-7-2017

(DO-CE DE 27-7-2017)

SUBSTITUIÇÃO TRIBUTÁRIA – Base de Cálculo

Sefaz divulga MVA para cálculo da substituição tributária de diversos produtos

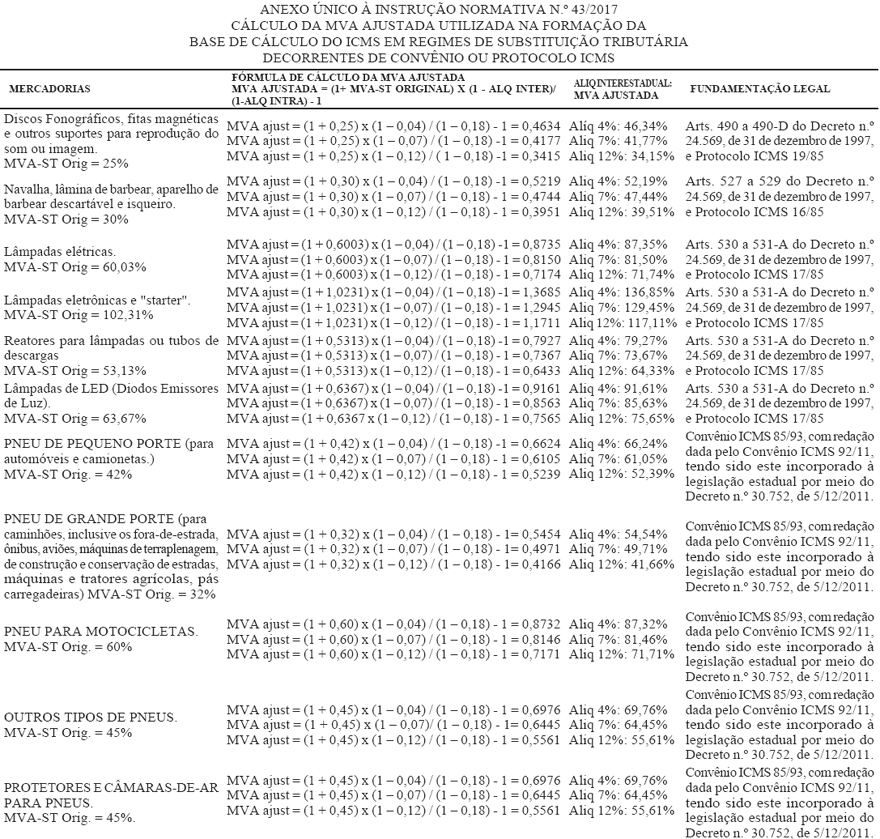

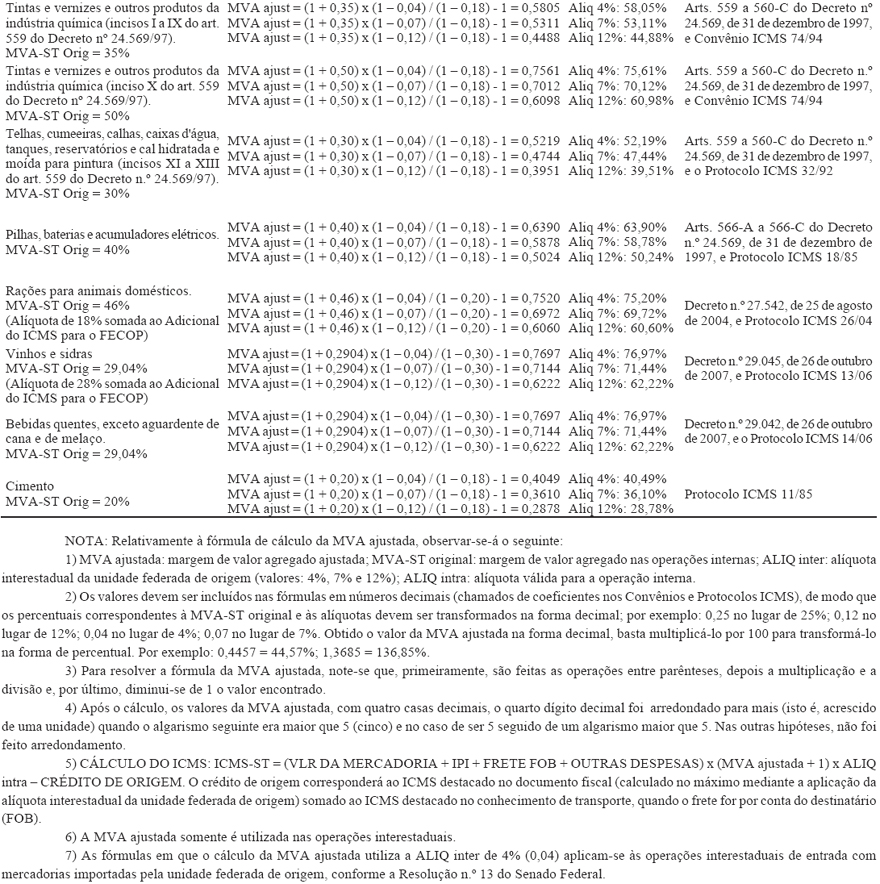

Esta Instrução Normativa divulga a fórmula de cálculo da MVA ajustada, utilizada na formação da base de cálculo do ICMS nas operações com mercadorias sujeitas ao regime de substituição tributária, disciplinado por Convênios ou Protocolos.

O SECRETÁRIO DA FAZENDA DO ESTADO DO CEARÁ, no uso da atribuição que lhe confere o inciso I do art. 904 do Decreto nº 24.569, de 31 de julho de 1997, CONSIDERANDO a necessidade de estabelecer a fórmula de cálculo da margem de valor agregado ajustada (MVA ajustada) utilizada na formação da base de cálculo do ICMS em regimes de substituição tributária, disciplinados por Convênios e Protocolos ICMS e pela legislação tributária estadual, especialmente o Decreto nº 24.569, de 1997,CONSIDERANDO que a MVA ajustada deve ser também utilizada na formação da base de cálculo do ICMS nas operações de entrada neste Estado com produtos importados pelo remetente estabelecido em outra unidade federada, quando tais produtos estiverem sujeitos a regime de substituição tributária que utilize a modalidade de cálculo do imposto com a MVA ajustada, RESOLVE:

Art. 1º – Nas operações interestaduais de entrada com mercadorias sujeitas a regimes de substituição tributária, disciplinados por Convênio ou Protocolo ICMS que utilizem, para a composição da base de cálculo do ICMS, a margem de valor agregado ajustada (MVA ajustada), esta será calculada na forma do Anexo Único desta Instrução Normativa.

Art. 2º – Nas operações interestaduais de entrada com mercadorias importadas e sujeitas à alíquota interestadual de 4% (quatro por cento) conforme a Resolução nº 13 do Senado Federal, e quando for devido o ICMS-Substituição na forma do art. 1º, a MVA ajustada será calculada mediante a atribuição do coeficiente 0,04 (zero vírgula zero quatro) à variável ALIQ inter contida na fórmula:

MVA ajustada = (1 + MVA-ST orig) x (1 – ALQ inter)/(1- ALQ intra) -1, onde:

MVA-ST orig é a margem de valor agregado original;

ALQ inter é o coeficiente correspondente à alíquota interestadual aplicável à operação;

ALQ intra é o coeficiente correspondente à alíquota interna ou, quando a mercadoria estiver sujeita ao Adicional do ICMS para o FECOP, ao percentual de carga tributária total.

Art. 3º – Em relação ao valor, à forma de recolhimento e ao registro da apuração do Adicional do ICMS destinado ao FECOP, deve-se observar o disposto nos incisos II e III do caput e no parágrafo único do art. 3º do Decreto nº 31.894, de 29 de fevereiro de 2016.

Art. 4º – Esta Instrução Normativa entra em vigor na data de sua publicação.

Carlos Mauro Benevides Filho