DECRETO 19.946, DE 15-7-2015

(DO-RO DE 15-7-2015)

REGULAMENTO - Alteração

Estado introduz alterações no RICMS

Estas modificações no Decreto 8.321, de 30-4-98 - RICMS-RO, dispõem sobre o estorno de débito de ICMS relativas ao fornecimento de energia elétrica.

O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições que lhe confere o artigo 65, inciso V, da Constituição Estadual, e

CONSIDERANDO os termos do Convênio ICMS 30, de 24 de junho de 2004, que dispõe sobre o estorno de débitos de ICMS por empresas fornecedoras de energia elétrica,

DECRETA:

Art. 1º. Ficam acrescentados, com a seguinte redação, os dispositivos adiante enumerados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8.321, de 30 de abril de 1998, renumerando I - o artigo 47-A, renumerando-se o artigo 47-A para artigo 47-C (Convênio ICMS 30/04)

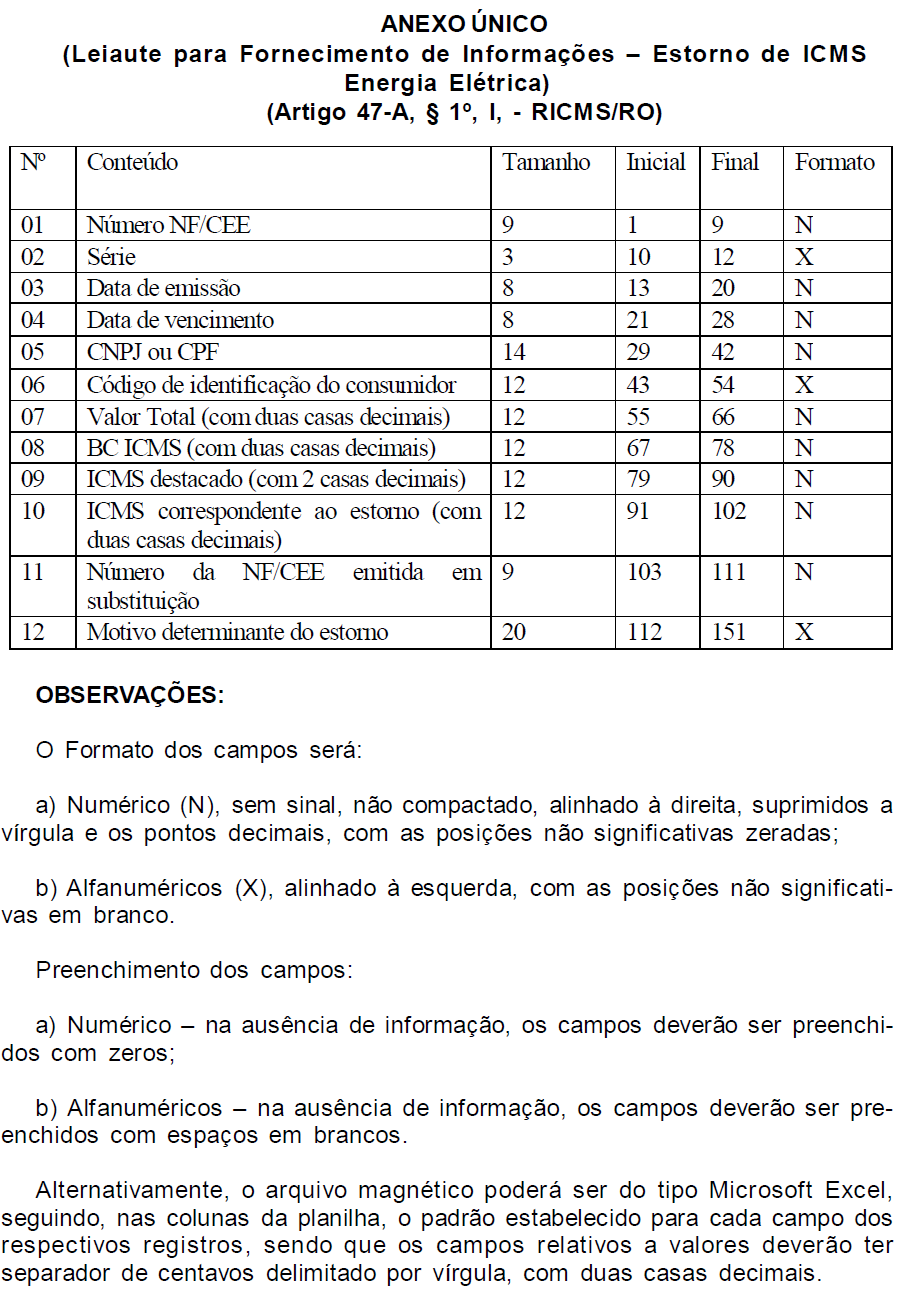

“Art. 47-A. Nas hipóteses de estorno de débito de ICMS relativas ao fornecimento de energia elétrica, admitidas em cada unidade federada, deverá ser elaborado relatório interno, por período de apuração e de forma consolidada, contendo, no mínimo, as seguintes informações:

I - o número, a série e a data de emissão da Nota Fiscal/Conta de Energia Elétrica - NF/CEE, objeto de estorno de débito;

II - a data de vencimento da conta de energia elétrica;

III - o CNPJ ou o CPF, a inscrição estadual e a razão social ou o nome do destinatário;

IV - o código de identificação da unidade consumidora;

V - o valor total, a base de cálculo e o valor do ICMS da NF/CEE objeto de estorno de débito;

VI - o valor do ICMS correspondente ao estorno;

VII - o número da NF/CEE emitida em substituição àquela objeto de estorno de débito, em caso de sua emissão;

VIII - o motivo determinante do estorno.

§ 1° O relatório de que trata este artigo:

I - deverá ser mantido em arquivo eletrônico no formato texto (txt), o qual, quando solicitado, deverá ser fornecido ao fisco no prazo previsto na legislação tributária;

II - poderá, a critério do fisco, ser exigido em papel;

§ 2° O contribuinte deverá manter pelo prazo decadencial os elementos comprobatórios do estorno de débito realizado e o relatório de que trata este artigo.”

II – o artigo 47-B:

“Art. 47-B. Com base no arquivo eletrônico de que trata o § 1° do artigo 47-A, deverá ser emitida uma Nota Fiscal, modelo 1 ou 1-A, por período de apuração, para documentar o estorno de débito.

Parágrafo único. Na Nota Fiscal de que trata este artigo poderá constar, a critério do fisco, chave de autenticação digital do arquivo eletrônico de que trata o § 1° do artigo 47-A, obtida pela aplicação de algoritmo de autenticação digital sobre o referido arquivo.”

Nota Única: O fornecimento das informações referidas no inciso I do artigo 47-A obedecerá ao leiaute constante no Anexo XVI deste regulamento.

III - o modelo do LEIAUTE PARA FORNECIMENTO DE INFORMAÇÕES DE ESTORNO DE DÉBITOS DE ICMS POR EMPRESAS FORNECEDORAS DE ENERGIA ELÉTRICA ao Anexo XVI, conforme Anexo Único deste Decreto.

Art. 2º. Este Decreto entra em vigor na data de sua publicação.

CONFÚCIO AIRES MOURAGovernadorWAGNER GARCIA DE FREITASSecretário de Estado de FinançasFRANCO MAEGAKI ONOSecretário Adjunto de Estado de FinançasWILSON CÉZAR DE CARVALHOCoordenador-Geral da Receita Estadual