INSTRUÇÃO NORMATIVA 6 CRE, DE 20-3-2015

(DO-RO DE 14-4-2015)

ANTECIPAÇÃO - Operação Interestadual

Receita dispõe sobre o regime especial para empresa vinculada à construção de usinas hidrelétricas e obras do PAC

Foram introduzidas modificações na Instrução Normativa 3 CRE, de 25-1-2010, que instituiu o regime especial e respectivo Termo de Acordo referentes à dispensa do lançamento do imposto “antecipado” nas operações interestaduais de entrada de bens destinados a uso e consumo ou a ativo permanente do destinatário.

O COORDENADOR GERAL DA RECEITA ESTADUAL no uso de suas atribuições legais;

CONSIDERANDO a necessidade de adequar os termos da Instrução Normativa n. 003/2010/GAB/CRE, às necessidades de fiscalização e controle e aos parâmetros do sistema corporativo de informática;

DETERMINA

Art. 1º. Passam a vigorar com nova redação os dispositivos a seguir relacionados da Instrução Normativa n.003/2010/GAB/CRE:

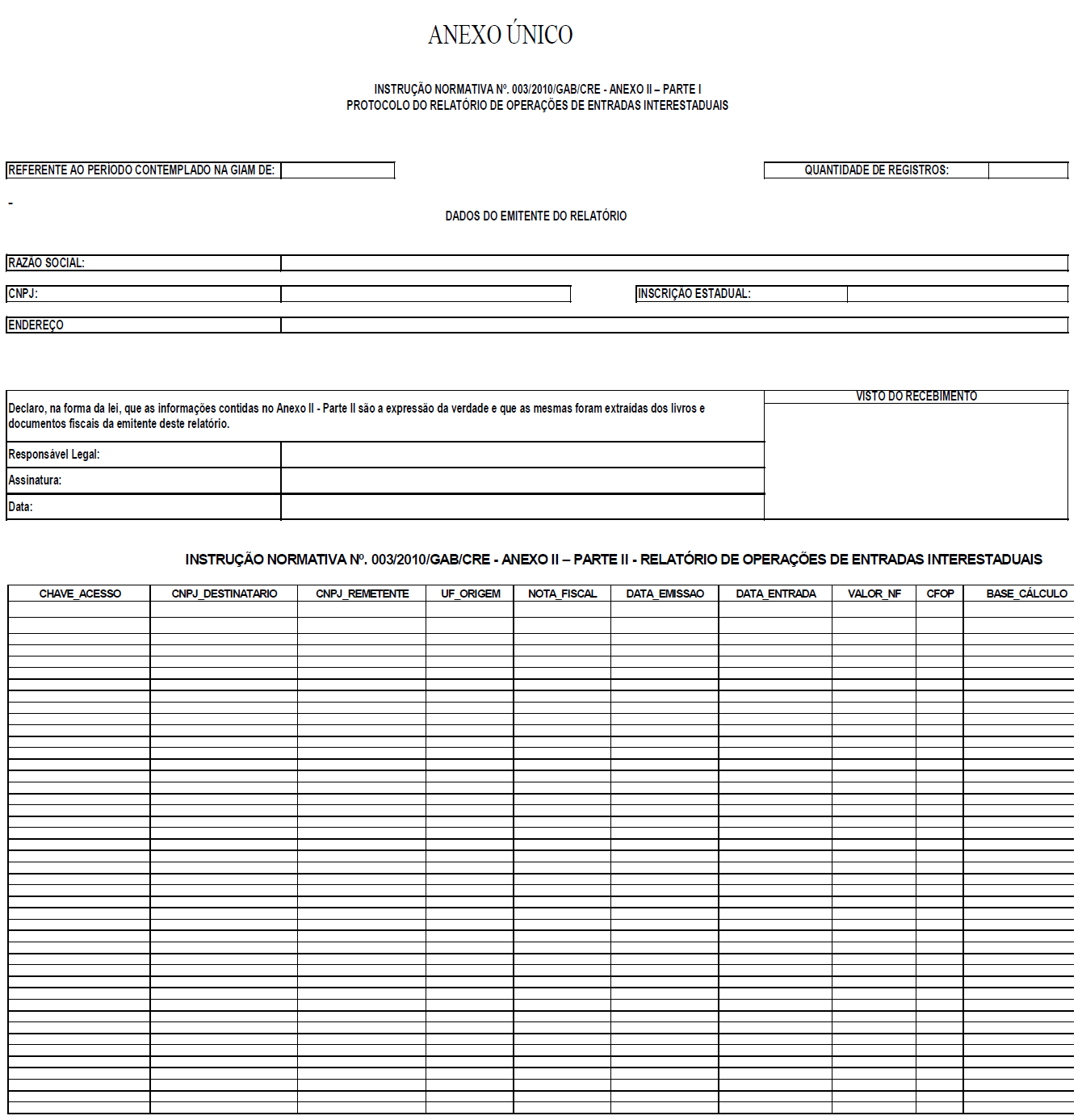

I – o Anexo II, conforme o anexo único desta Instrução Normativa;

II – o artigo 4º, com a seguinte redação:

“Art. 4º A empresa interessada em optar pelo Regime Especial previsto nesta Instrução Normativa deverá, sem prejuízo das demais obrigações previstas na legislação, apresentar mensalmente à Gerência de Fiscalização da Coordenadoria da Receita Estadual - GEFIS, sob protocolo, o Anexo II – Relatório de Operações de Entradas Interestaduais em mídia digital com arquivos no formato PDF e em XLS.

§ 1º. O arquivo do Relatório de Operações de Entradas Interestaduais deverá ser enviado para os endereços eletrônicos [email protected] e [email protected] e entregue em mídia digital na GEFIS, sob protocolo, até o dia 15 do mês subsequente.

§ 2º. A mídia digital protocolizada será encaminhada pela GEFIS à Gerência de Informática, para inserção e armazenamento em tabela de Banco de Dados, a qual deverá ser disponibilizada para consulta interna.

§ 3º. No preenchimento do Anexo II – Relatório de Operações de Entradas Interestaduais deverão constar todas as operações de entradas interestaduais ocorridas no período declarado na Guia de Informação e Apuração do ICMS Mensal – GIAM ou no SPED, conforme o caso, sem exceções, conforme as seguintes observações:

I – O Anexo II compõe-se das Partes I e II, assim descritas:

a) Parte I – Protocolo do Relatório de Operações de Entradas Interestaduais, a ser preenchido, impresso em duas vias e entregue juntamente com o relatório propriamente dito, cuja segunda via devidamente assinada será o protocolo de recebimento;

b) Parte II – Relatório de Operações de Entradas Interestaduais, que não precisa ser impresso, cujo arquivo devidamente preenchido será encaminhado à GEFIS de acordo com o disposto no § 1º.

II – a coluna do Anexo II – Parte II, com o título CHAVE_ACESSO, referente a cada nota fiscal, deverá ser preenchida em 44 dígitos, sem pontos, sem espaços ou qualquer outro caractere que não seja numeral;

III – as colunas com o título CNPJ_DESTINATARIO e CNPJ_REMETENTE, referentes a cada nota fiscal, deverão ser preenchidas em 14 dígitos, sem pontos, sem espaços ou qualquer outro caractere que não seja numeral;

IV – as colunas DATA_EMISSAO e DATA_ENTRADA devem ser preenchidas no formato DD/MM/AAAA;

V – Devem ser suprimidos o título e os totalizadores no arquivo do Anexo II - Parte II, entregue em formato digital.”

Art. 2º. Fica revogado o artigo 19-A da Instrução Normativa n. 003/2010/GAB/CRE:

Art. 3º Esta Instrução Normativa entra em vigor na data da sua publicação.

WILSON CÉZAR DE CARVALHOCoordenador Geral da Receita Estadual