Pernambuco

ERRATA DIVULGADA NO DO-PE DE 3-3-2016

No Anexo 8 do Decreto nº 42.563, de 30 de dezembro de 2015, que introduz modificações relativas ao regime de substituição tributária do ICMS:

1. no item 1 do Anexo 8:

ONDE SE LÊ:

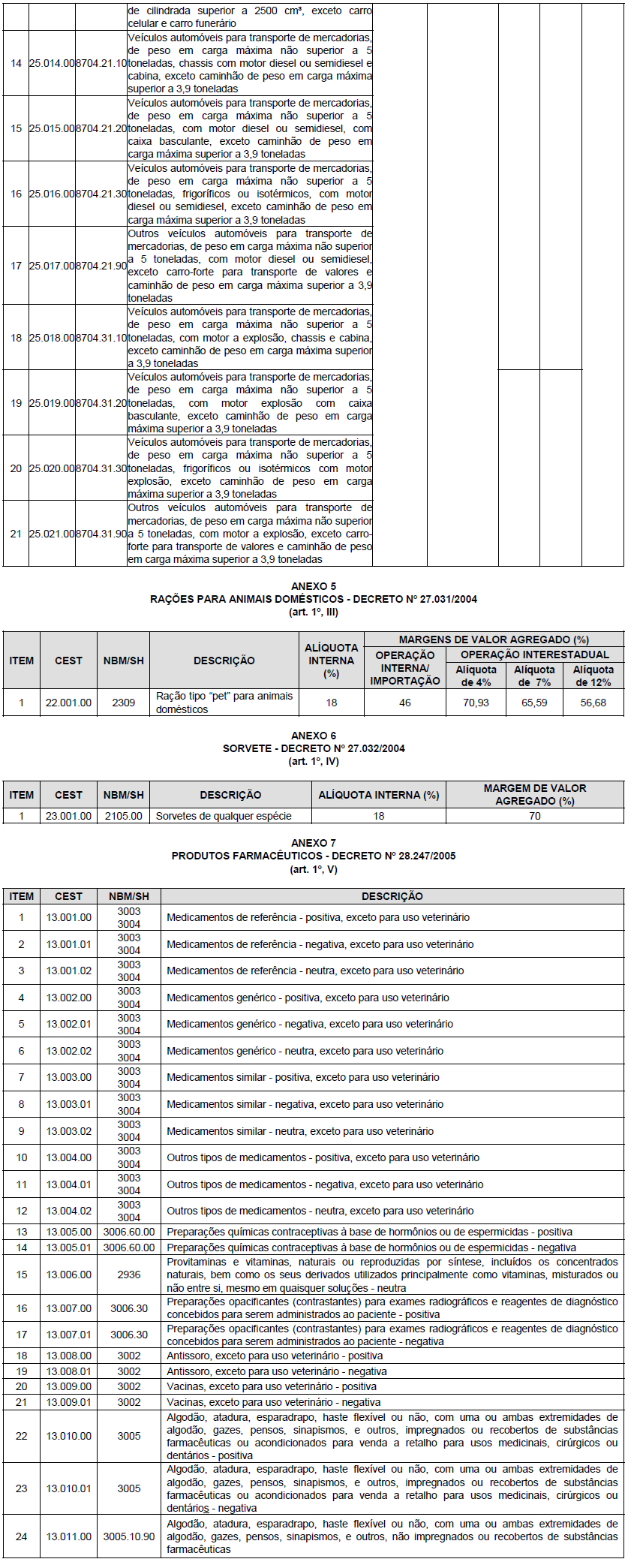

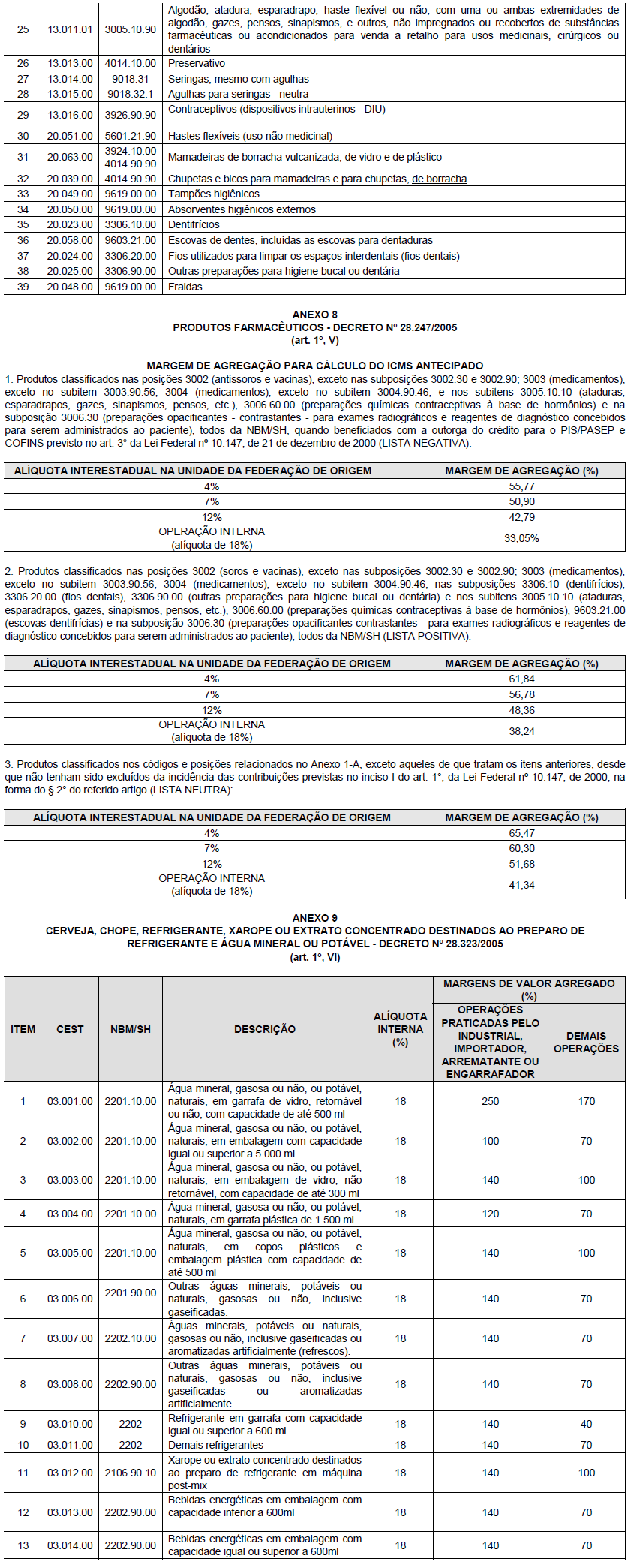

"1. Produtos classificados nas posições 3002 (antissoros e vacinas), exceto nas subposições 3002.30 e 3002.90; 3003 (medicamentos), exceto no subitem 3003.90.56; 3004 (medicamentos), exceto no subitem 3004.90.46, e nos subitens 3005.10.10 (ataduras, esparadrapos, gazes, sinapismos, pensos, etc.), 3006.60.00 (preparações químicas contraceptivas à base de hormônios) e na subposição 3006.30 (preparações opacificantes - contrastantes - para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente), todos da NBM/SH, quando beneficiados com a outorga do crédito para o PIS/PASEP e COFINS previsto no art. 3° da Lei Federal nº 10.147, de 21 de dezembro de 2000 (LISTA NEGATIVA):"

LEIA-SE:

"1. Produtos classificados nas posições 3002 (antissoros e vacinas), exceto nas subposições 3002.30 e 3002.90; 3003 (medicamentos), exceto no subitem 3003.90.56; 3004 (medicamentos), exceto no subitem 3004.90.46; nas subposições 3306.10 (dentifrícios), 3306.20.00 (fios dentais), 3306.90.00 (outras preparações para higiene bucal ou dentária) e nos subitens 3005.10.10 (ataduras, esparadrapos, gazes, sinapismos, pensos, etc.), 3006.60.00 (preparações químicas contraceptivas à base de hormônios), 9603.21.00 (escovas dentifrícias) e na subposição 3006.30 (preparações opacificantes-contrastantes - para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente), todos da NBM/SH (LISTA NEGATIVA):"

2. no item 2 do Anexo 8:

ONDE SE LÊ:

"2. Produtos classificados nas posições 3002 (soros e vacinas), exceto nas subposições 3002.30 e 3002.90; 3003 (medicamentos), exceto no subitem 3003.90.56; 3004 (medicamentos), exceto no subitem 3004.90.46; nas subposições 3306.10 (dentifrícios), 3306.20.00 (fios dentais), 3306.90.00 (outras preparações para higiene bucal ou dentária) e nos subitens 3005.10.10 (ataduras, esparadrapos, gazes, sinapismos, pensos, etc.), 3006.60.00 (preparações químicas contraceptivas à base de hormônios), 9603.21.00 (escovas dentifrícias) e na subposição 3006.30 (preparações opacificantes-contrastantes - para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente), todos da NBM/SH (LISTA POSITIVA):"

LEIA-SE:

"2. Produtos classificados nas posições 3002 (antissoros e vacinas), exceto nas subposições 3002.30 e 3002.90; 3003 (medicamentos), exceto no subitem 3003.90.56; 3004 (medicamentos), exceto no subitem 3004.90.46, e nos subitens 3005.10.10 (ataduras, esparadrapos, gazes, sinapismos, pensos, etc.), 3006.60.00 (preparações químicas contraceptivas à base de hormônios) e na subposição 3006.30

(preparações opacificantes - contrastantes - para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente), todos da NBM/SH, quando beneficiados com a outorga do crédito para o PIS/PASEP e COFINS previsto no art. 3° da Lei Federal nº 10.147, de 21 de dezembro de 2000 (LISTA POSITIVA):"

3. no item 3 do Anexo 8:

ONDE SE LÊ:

"3. Produtos classificados nos códigos e posições relacionados no Anexo 1-A, exceto aqueles de que tratam os itens anteriores, desde que não tenham sido excluídos da incidência das contribuições previstas no inciso I do art. 1°, da Lei Federal nº 10.147, de 2000, na forma do § 2° do referido artigo (LISTA NEUTRA):"

LEIA-SE:

"3. Produtos classificados nos códigos e posições relacionados no Anexo 7, exceto aqueles de que tratam os itens anteriores, desde que não tenham sido excluídos da incidência das contribuições previstas no inciso I do art. 1°, da Lei Federal nº 10.147, de 2000, na forma do § 2° do referido artigo (LISTA NEUTRA):"

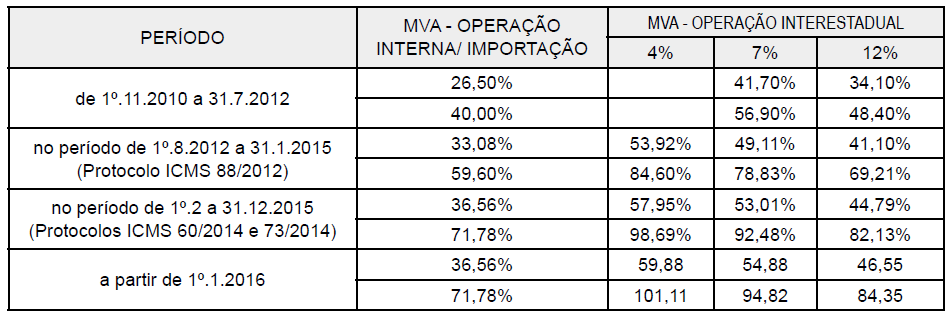

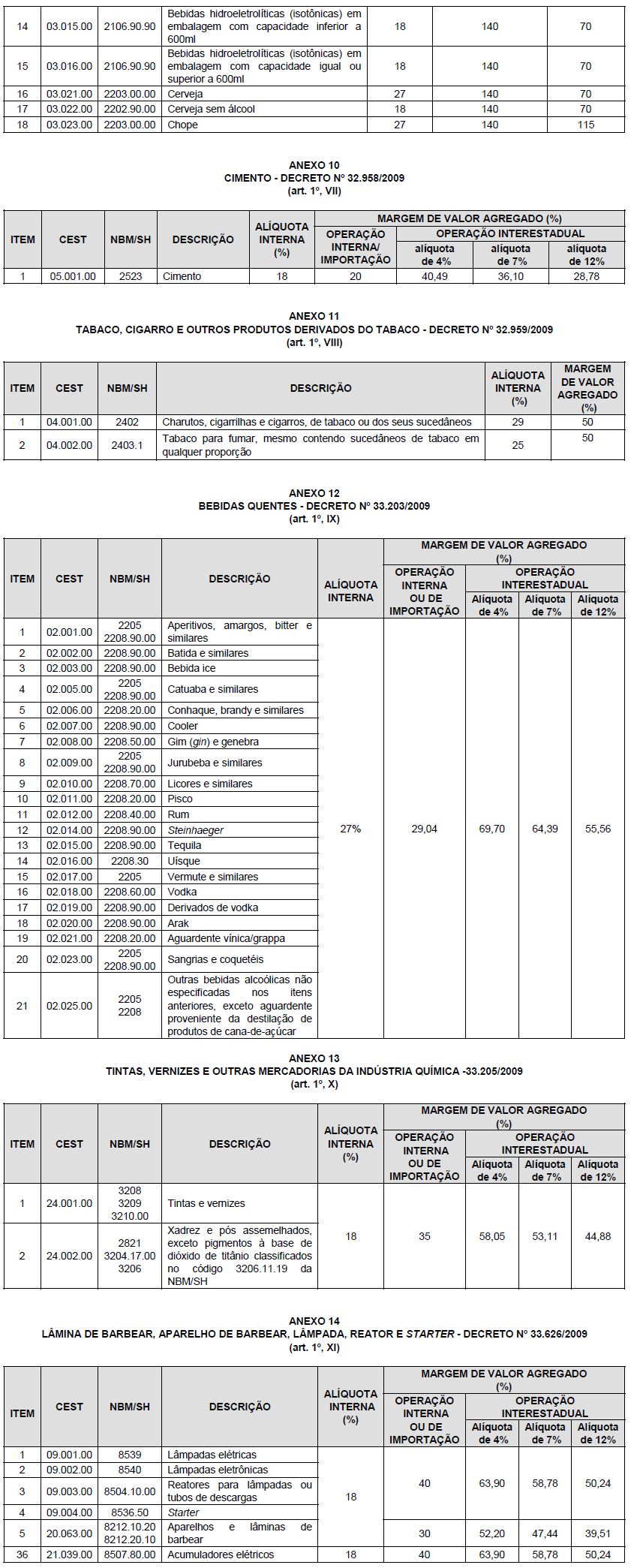

ERRATA DIVULGADA NO DO-PE DE 5-5-2016

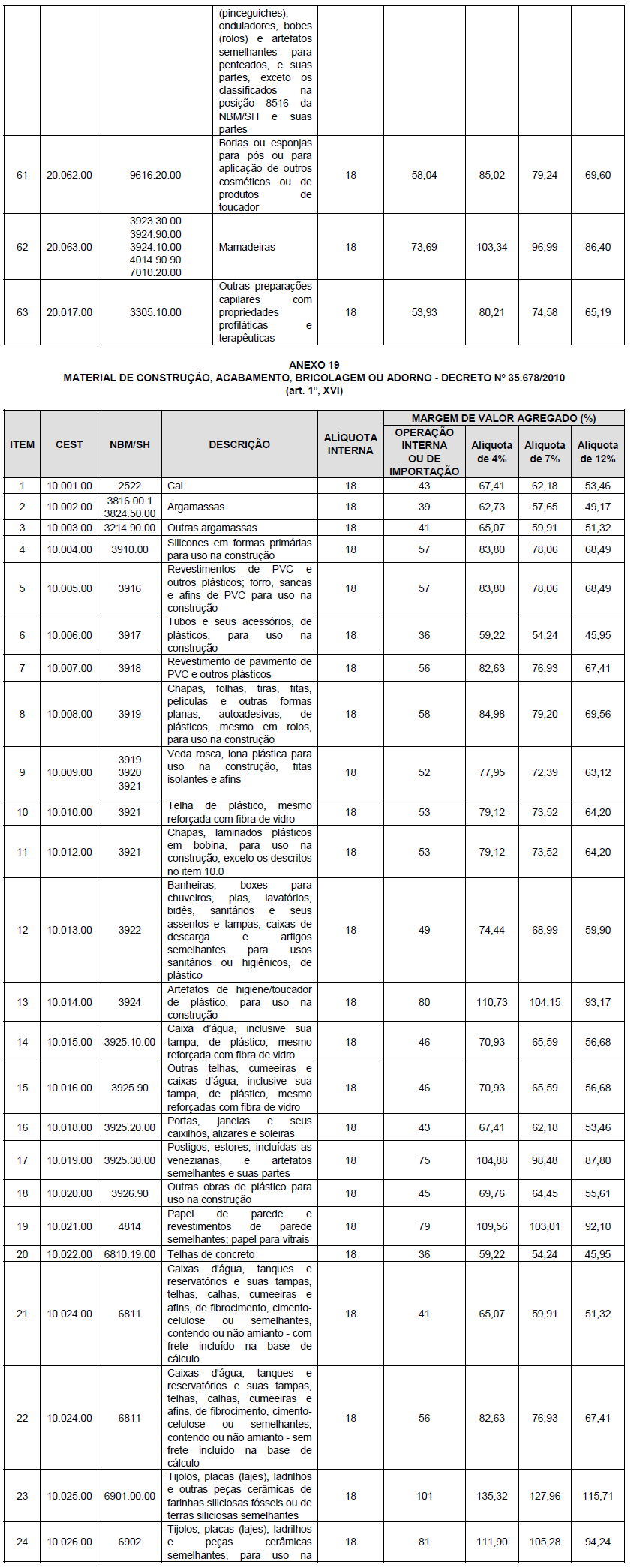

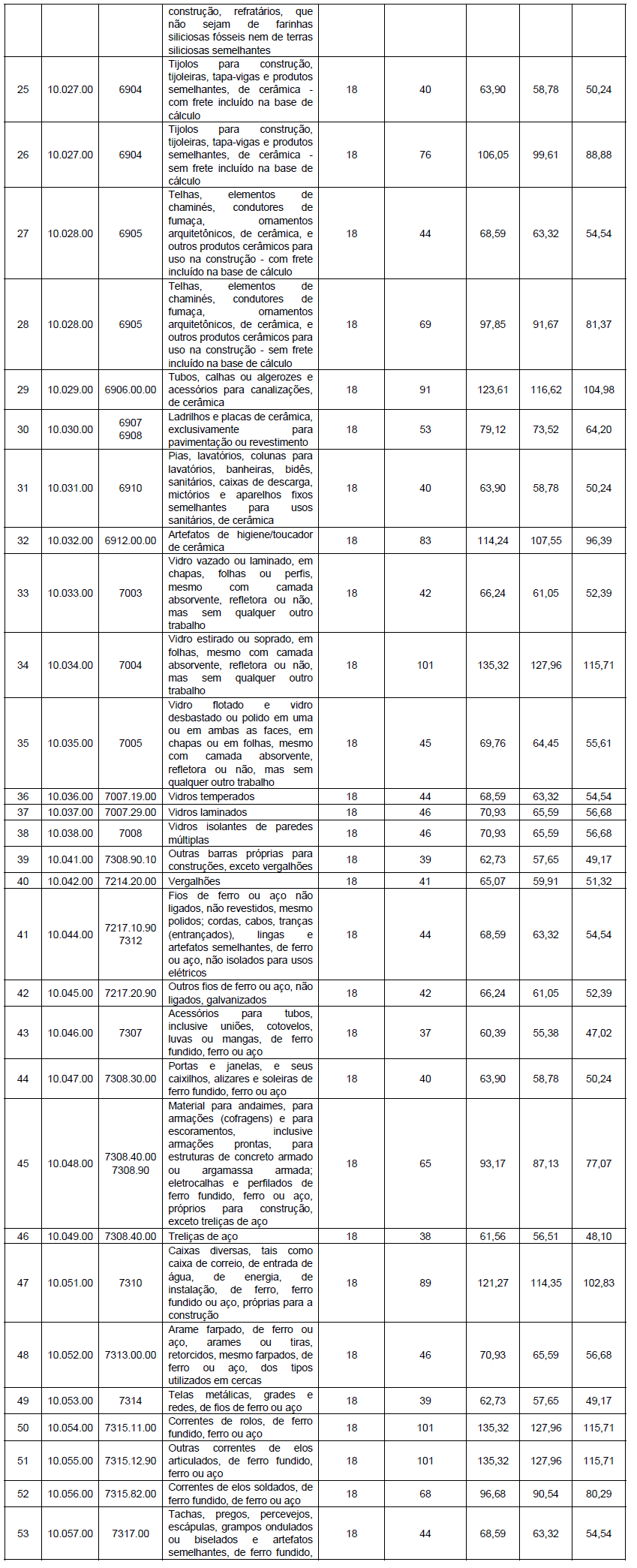

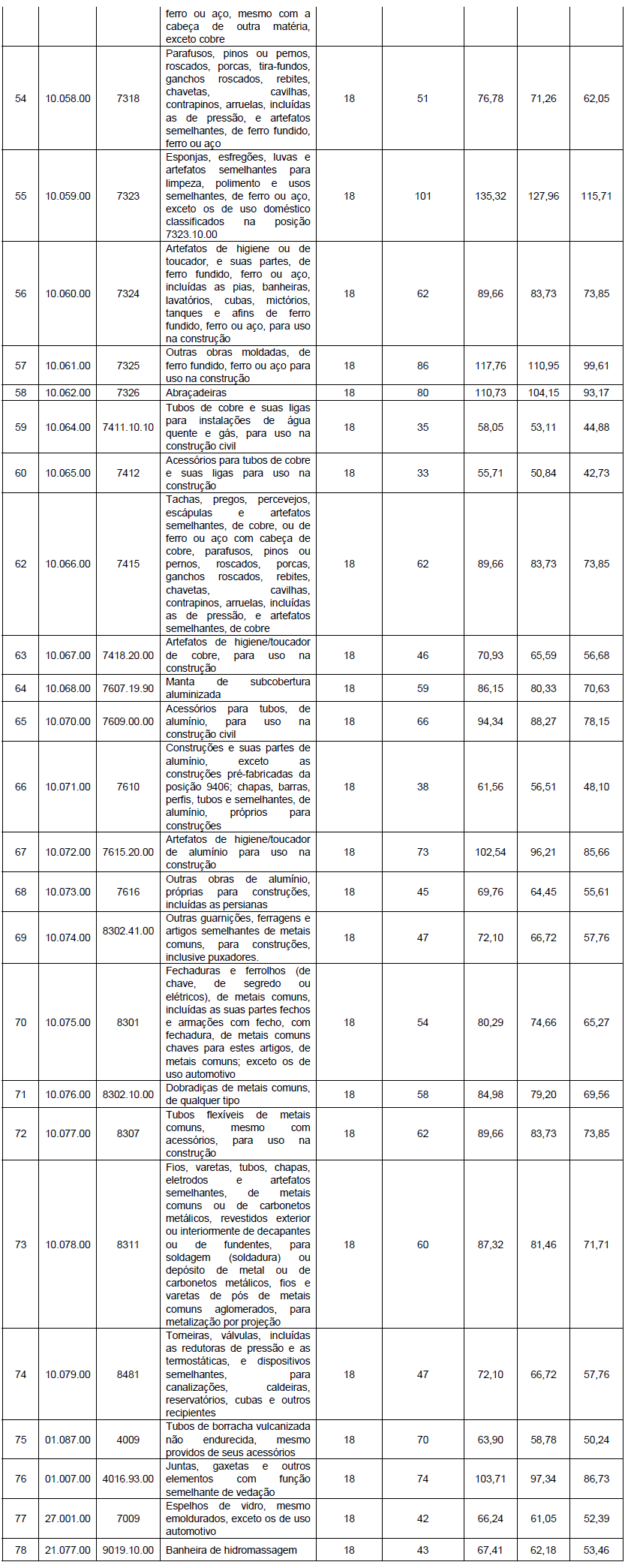

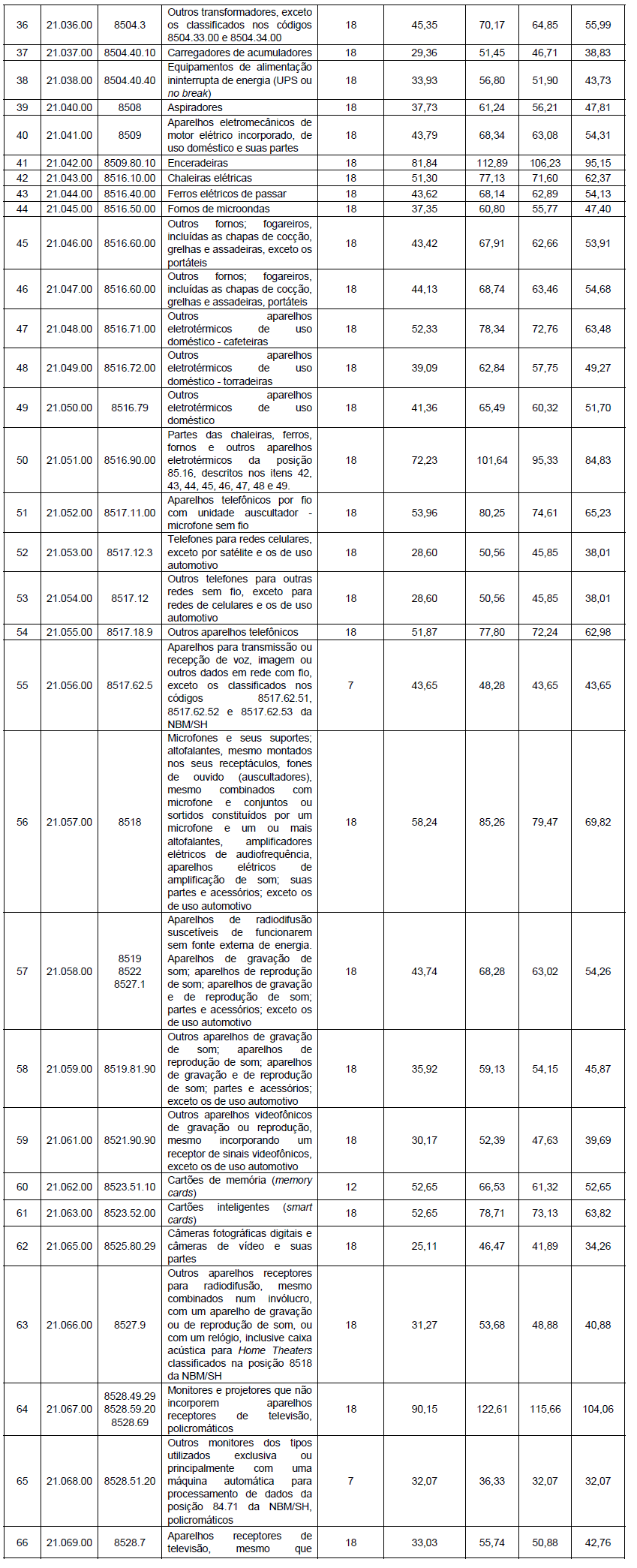

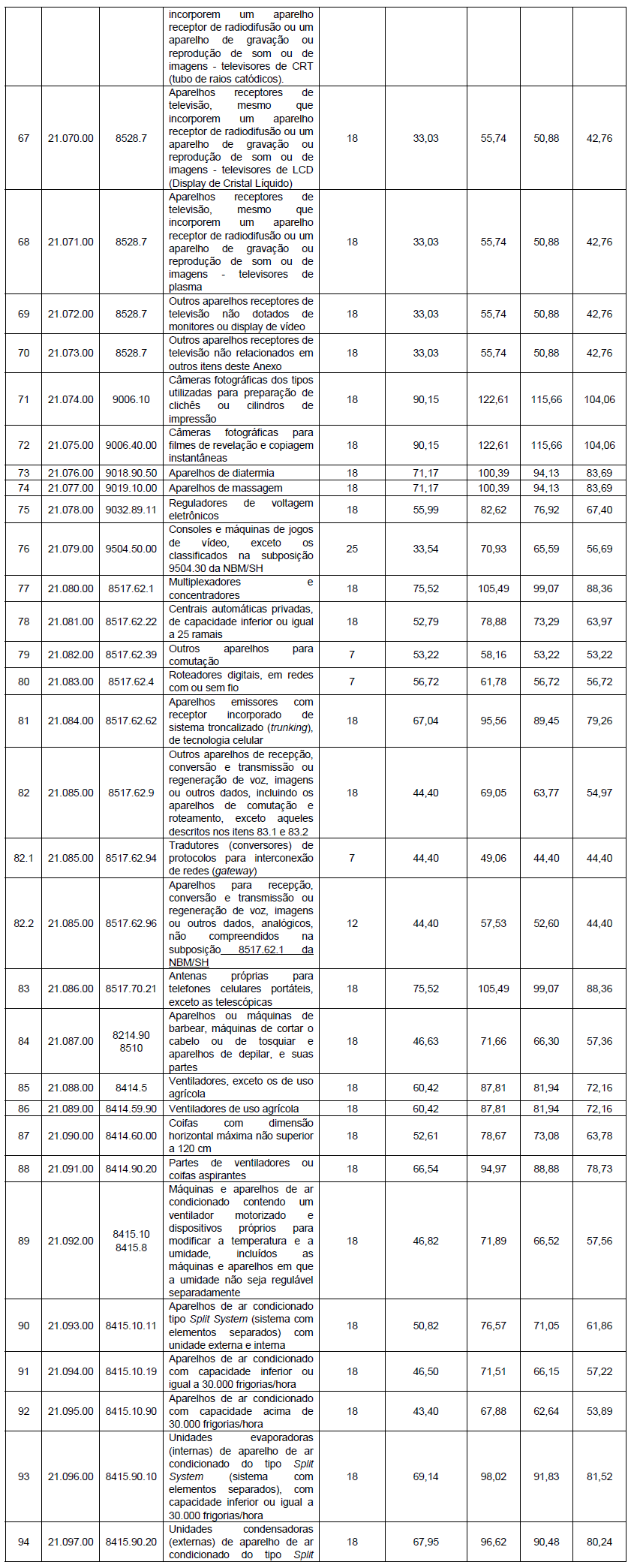

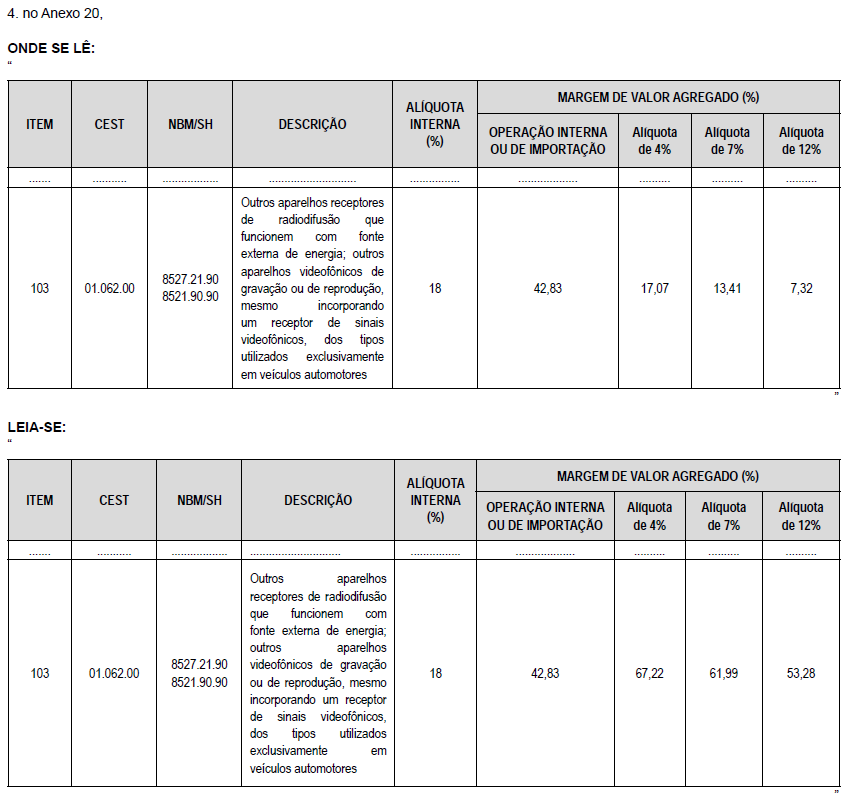

No item 14 do Anexo 17 do Decreto nº 42.563, de 30 de dezembro de 2015, que introduz modifi cações relativas ao regime de substituição tributária do ICMS: ITEM CEST NBM/SH DESCRIÇÃO ALÍQUOTA INTERNA (%) MARGEM DE VALOR AGREGADO (%) OPERAÇÃO INTERNA OU DE IMPORTAÇÃO Alíquota de 4% Alíquota de 7% Alíquota de 12% .......... ............. ............ .................. .................. ......................... ............ ............. ............. 14 21.112.00 ............ .................. .................. ......................... ............ ................ ............. .......... ............. ............ .................. . ................. ......................... ............ ............. ............. ITEM CEST NBM/SH DESCRIÇÃO ALÍQUOTA INTERNA (%) MARGEM DE VALOR AGREGADO (%) OPERAÇÃO INTERNA OU DE IMPORTAÇÃO Alíquota de 4% Alíquota de 7% Alíquota de 12% .......... ............. ............ .................. .................. ......................... ............ ............. ............. 14 21.113.00 ............ .................. .................. ......................... ............ ................ ............. .......... ............. ............ .................. . ................. ......................... ............ ............. .............

ONDE SE LÊ:

"

"

LEIA-SE:

"

"

O Portal Contábeis se isenta de quaisquer responsabilidades civis sobre eventuais discussões dos usuários ou visitantes deste site, nos termos da lei no 5.250/67 e artigos 927 e 931 ambos do novo código civil brasileiro.