Com advento da criação do DIFAL pela Emenda Constitucional nº 87/2015, regulamentada em âmbito nacional pelo CONFAZ através do Convênio ICMS 93/2015, surgiu a figura da quebra do regime da substituição tributária, nas operações interestaduais destinadas a pessoa não contribuinte do ICMS.

Neste caso, ocorre a quebra do regime da Substituição Tributária, quando o contribuinte substituído realiza operação interestadual destinada a pessoa não contribuinte do ICMS, ocasião em que deve ser calculado o ICMS sobre a operação própria e o DIFAL.

Em 2016, com a entrada em vigor do novo DIFAL, os contribuintes substituídos passaram a ter direito de ressarcimento do ICMS recolhido anteriormente por substituição tributária, nos termos do inciso IV do artigo 269 do RICMS/SP.

O contribuinte substituído que promover saída de mercadoria destinada a outro Estado tem direito ao ressarcimento do valor do imposto retido ou da parcela do imposto retido anteriormente em favor deste Estado, referente a operação subsequente, observada a disciplina estabelecida pela Secretaria da Fazenda (Portaria CAT 158/2015 ou Portaria CAT 17/99).

De acordo com a Portaria CAT 158/2015, a partir de 2016 para ressarcir o valor do imposto recolhido anteriormente por substituição tributária o contribuinte paulista poderá preencher registros específicos da Escrituração Fiscal Digital – EFD-ICMS. Até 2015 o contribuinte substituído estava sujeito exclusivamente às regras da Portaria CAT 17/99.

A seguir exemplo de venda de mercadoria nacional para pessoa não contribuinte do ICMS (saída de São Paulo), com entrega em outra unidade da federação, neste caso Minas Gerais.

Este demonstrativo foi elaborado com base:

Artigo 313-O do RICMS/SP - Produtos do setor de autopeças

Portaria CAT 136/2015 – IVA-ST 65,94%

Ressarcimento do ICMS, Artigos 269 e 271 do RICMS/SP

Crédito de ICMS - operação própria do fornecedor: artigo 61 e item 2 do § 1º do artigo 59 do RICMS/SP

Resposta à Consulta Tributária 9161/2016 da SEFAZ-SP

CEST – Convênio ICMS 92/2015 e Convênio ICMS 146/2015

DIFAL – Emenda Constitucional 87/2015 e Convênio ICMS 93/2015

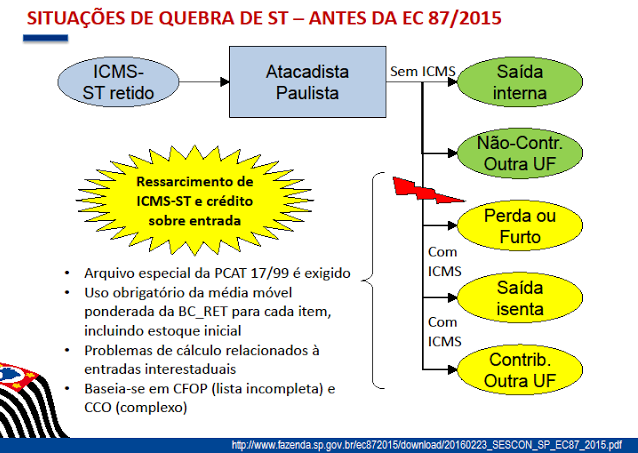

A seguir material apresentado pela SEFAZ-SP:

1 - Antes da EC 87/2015

2 - Depois da EC 87/2015

A seguir material apresentado pela SEFAZ-SP:

1 - Antes da EC 87/2015

Para esclarecer a quebra da substituição tributária nas operações interestaduais destinadas a pessoa não contribuinte, a Consultoria Tributária do Estado de São Paulo, respondeu à Consulta Tributária nº 9161/2016, de 28 de março de 2016, confira ementa.

RESPOSTA À CONSULTA TRIBUTÁRIA 9161/2016, de 28 de Março de 2016.

Disponibilizado no site da SEFAZ em 31/03/2016.

|

Ementa

ICMS – Emenda Constitucional nº 87/15 – Diferencial de alíquotas.

I. Nas operações interestaduais destinadas a não contribuinte com mercadorias cujo imposto foi recolhido antecipadamente por substituição tributária, o contribuinte substituído, por ocasião da saída da mercadoria, deverá realizar um novo recolhimento do imposto aplicando a alíquota referente à operação interestadual, bem como recolher o imposto correspondente à diferença entre a alíquota interna e a interestadual a ser partilhado entre as unidades federadas de origem e de destino.

II. O contribuinte substituído que promover saída de mercadoria destinada a outro Estado tem direito ao ressarcimento do valor do imposto retido ou da parcela do imposto retido anteriormente em favor deste Estado, referente a operação subsequente, observada a disciplina estabelecida pela Secretaria da Fazenda.

|

Por Josefina do Nascimento

Fonte: Siga o Fisco