Destacou ICMS a maior na Nota Fiscal? Confira as regras para recuperar o crédito do imposto destacado indevidamente em documento fiscal no Estado de São Paulo

No dia a dia é muito comum ocorrer erros na emissão de documentos fiscais, principalmente no tange à informação do ICMS.

É garantido o direito ao contribuinte de recuperar / restituir o valor pago indevidamente em razão de erro, mas a questão não é tão simples quando decorre de valor destacado em documento fiscal, confira:

1 – Nota Fiscal emitida contra contribuinte com destaque indevido de ICMS

O Estado de São Paulo possui regra própria para os casos em que o contribuinte emitiu NF-e contra contribuinte com destaque a maior de ICMS, conforme VII e § 4º do Art. 63 do Regulamento.

O diz o Regulamento de ICMS de SP:

SEÇÃO IV – DOS OUTROS CRÉDITOS

Artigo 63 – Poderá, ainda, o contribuinte creditar-se independentemente de autorização (Lei 6.374/89, arts. 38, § 4º, 39 e 44, e Convênio ICMS-4/97, cláusula primeira):

VII – do valor do imposto indevidamente pago em razão de destaque a maior em documento fiscal, até o limite estabelecido pela Secretaria da Fazenda, mediante lançamento no livro Registro de Apuração do ICMS, no quadro “Crédito do Imposto – Outros Créditos”, com a expressão “Recuperação de ICMS – Art. 63, VII, do RICMS”, observado o disposto no § 4º;

NOTA – V. PORTARIA CAT-83/91, de 28-11-1991 (DOE 30-11-1991). Estabelece o limite para utilização, como crédito, de imposto indevidamente pago por destaque a maior em documento fiscal, e dispõe sobre pedidos de restituição ou compensação do ICMS.

§ 4º – O crédito a que se refere o inciso VII somente poderá ser efetuado à vista de autorização firmada pelo destinatário do documento fiscal, com declaração sobre a sua não-utilização, devendo tal documento ser conservado nos termos do artigo 202.

1.1 – Declaração do destinatário

Para ter de volta o valor do ICMS destacado indevidamente no documento fiscal é necessário:

Carta do destinatário declarando que não se creditou indevidamente do imposto destacado a maior na NF-e (§ 4º do Art. 63 do RICMS /SP – este documento deve ser guardado pelo prazo de 5 anos).

1.2 – Crédito direto na apuração – limite de 50 UFESPs quando o destinatário for contribuinte

De posse da declaração do destinatário, o contribuinte emitente do documento fiscal, poderá sem autorização do fisco paulista se creditar direto na apuração quando o valor do ICMS destacado indevidamente no documento fiscal for de até 50 UFESPs. Em 2019 representa R$ 1.326,50 (50 x 26,53).

Se o valor for superior a 50 UFESPs o contribuinte terá de solicitar autorização do crédito ao fisco, conforme Portaria CAT CAT-83/91, e apresentar todos os documentos no Posto Fiscal de jurisdição.

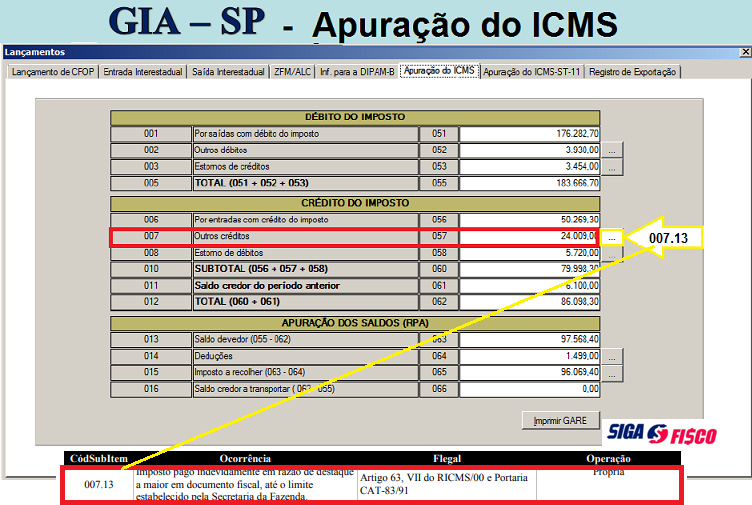

1.3 – Informações na GIA e EFD-ICMS/IPI

Confira o que deve constar no lançamento do crédito na GIA e na Escrituração Fiscal Digital de ICMS/IPI – EFD-ICMS/IPI

GIA – Outros Créditos ocorrência 007.13

Neste exemplo da GIA, informe em Outros Créditos o valor correspondente ao imposto destacado a maior na nota fiscal, desde que atenda às regras do Estado.

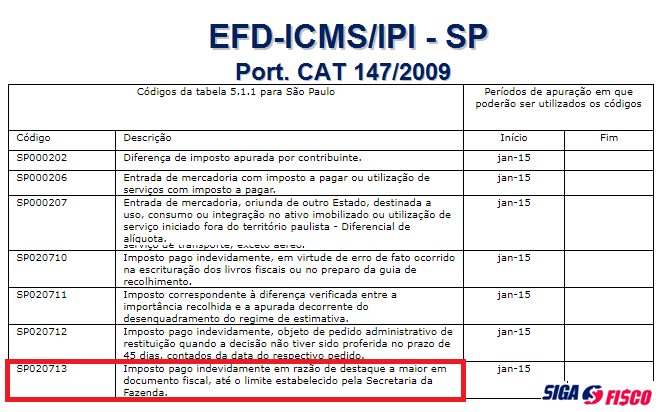

EFD-ICMS/IPI

Confira a Ementa da Resposta à Consulta Tributária 15371/2017 que trata sobre o tema:

RESPOSTA À CONSULTA TRIBUTÁRIA 15371/2017, de 07 de Agosto de 2017, disponibilizado no site da SEFAZ em 11/08/2017.

| Ementa ICMS – Crédito de imposto pago indevidamente em razão de destaque a maior, com valor inferior a 50 UFESPS. I – Para que o contribuinte possa se creditar, independentemente de autorização, do imposto indevidamente recolhido a maior, deve observar o disposto no artigo 63, VII e § 4º do RICMS/2000, bem como a Portaria CAT 83/91. |

2 – Documento Fiscal emitido contra pessoa não contribuinte:

Se o documento fiscal for emitido contra pessoa não contribuinte do ICMS, o emitente terá de solicitar autorização da restituição ao fisco através de Pedido protocolizado no posto Fiscal de jurisdição (Portaria CAT CAT-83/91), e isto independe do valor a maior destacado no documento fiscal. Sobre este tema a Consultoria Tributária do Estado de São Paulo se manifestou através de resposta à Consulta Tributária nº 15743/2017, conforme Ementa:

RESPOSTA À CONSULTA TRIBUTÁRIA 15743/2017, de 13 de Julho de 2017.

Disponibilizado no site da SEFAZ em 27/07/2017.

| Ementa ICMS – Imposto pago indevidamente com destaque em Nota Fiscal de venda a consumidor final – Restituição. I. O artigo 63, inciso VII, do RICMS/2000 somente se aplica ao caso em que o documento fiscal tem como destinatário outro contribuinte do ICMS, e não um consumidor final. II. No caso de imposto pago indevidamente com destaque em Nota Fiscal de venda a consumidor final, deverá ser feita solicitação de restituição dessa importância através de pedido protocolizado no Posto Fiscal a que se vinculem as atividades do contribuinte, observando as instruções contidas no capítulo II da Portaria CAT-83/1991. |

3 – Alô Sr. Contador: preciso que lance outros créditos na apuração de ICMS da minha empresa!

É comum o contribuinte ligar para o contador e informar que destacou imposto a maior no documento fiscal, e solicita: lance na apuração o crédito de ICMS destacado indevidamente na Nota Fiscal xxx!

Cabe ao profissional orientar o cliente sobre os procedimentos, que se torna mais complexo quando se trata de operação cujo destinatário do documento fiscal está estabelecido em outro Estado. Para o fisco liberar o crédito é necessário apresentar diversos documentos e arquivos! Bem como nas operações destinadas a não contribuinte do imposto, conforme relatado na Resposta à Consulta Tributária nº 15743/2017.

4 – Crédito: Valor pago a maior X Valor de ICMS destacado a maior em documento fiscal

Diferente do crédito de ICMS decorrente de pagamento a maior em virtude de erro, que o processo é bem simples, pois pode ser feito direto na apuração do imposto e não há limite de valor , o crédito de valor a maior destacado em documento fiscal deve seguir um rito, e em muitos casos precisa de autorização do fisco. Não basta identificar o valor destacado indevidamente e sair lançando o crédito na apuração!

5 – Crédito direto na apuração sem autorização do fisco – Implicação Fiscal:

O Contribuinte está sujeito às multas do Art. 527 do RICMS/00.

6 – Cancelamento do documento fiscal

Percebeu que o documento fiscal foi emitido errado e a mercadoria ainda não saiu do estabelecimento? Corre para cancelar, observando as regras de cancelamento, principalmente em relação ao prazo.

7 – Profissional e Parâmetros fiscais

Para evitar erros na emissão de documentos fiscais, além de treinar o profissional responsável pela emissão, o empresário deve manter em dia os parâmetros das operações fiscais, de acordo com as regras tributárias.

A empresa pode também fazer uso da tecnologia para automatizar a rotina de parametrização das operações fiscais e emissão de documentos fiscais.

Emitir documento fiscal de acordo com as regras tributárias faz toda diferença no caixa da sua empresa!

Por Josefina do Nascimento - Autora e idealizadora do Blog Siga o Fisco

Fonte: Siga o Fisco