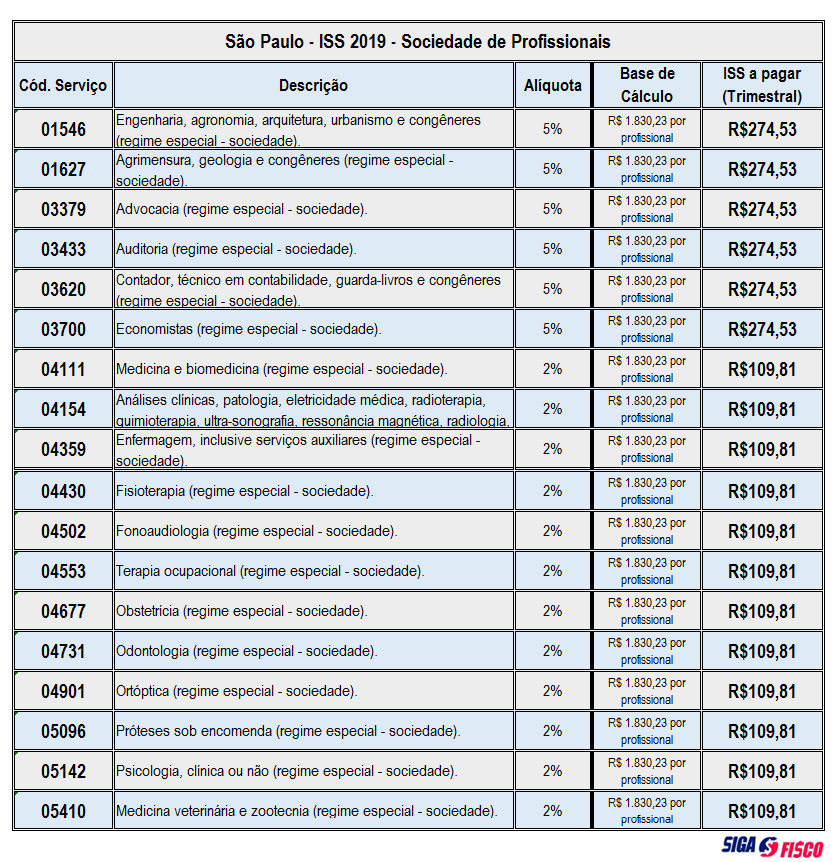

São Paulo divulga valores de ISS a pagar em 2019 pelas Sociedades de Profissionais

Como regra geral o Imposto Sobre Serviço de Qualquer Natureza – ISS (LC 116/2003) tem como base de cálculo o valor cobrado pelo serviço prestado, mas a Sociedade de Profissionais, conhecida como SUP recolhe o ISS com base no número de profissionais.

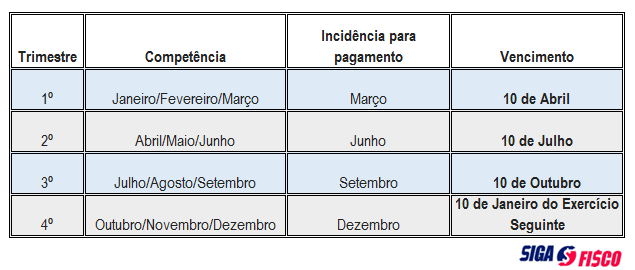

Os prestadores de serviços, enquadrados no regime de Sociedade de Profissionais apuram o ISS a cada trimestre. Neste regime, no município de São Paulo, o imposto vence dia 10 do mês subseqüente ao encerramento do trimestre.

A Prefeitura do Município de São Paulo divulgou a base de cálculo do ISS de 2019 para as Sociedades de Profissionais, de que trata o inciso II do artigo 15 da Lei nº 13.701/2003.

O ISS referente ao 1º trimestre de 2019 vence no próximo dia 10 de abril.

Mas você sabe como calcular o ISS trimestral e quem pode se beneficiar deste regime?

Sociedades de Profissionais Valores do ISS a pagar em 2019:

Comparado ao ano de 2018, a prefeitura atualizou o valor do imposto em 3,75%.

Calendário de vencimentos do ISS:

O ISS das Sociedades de Profissionais é apurado e recolhido trimestralmente, confira.

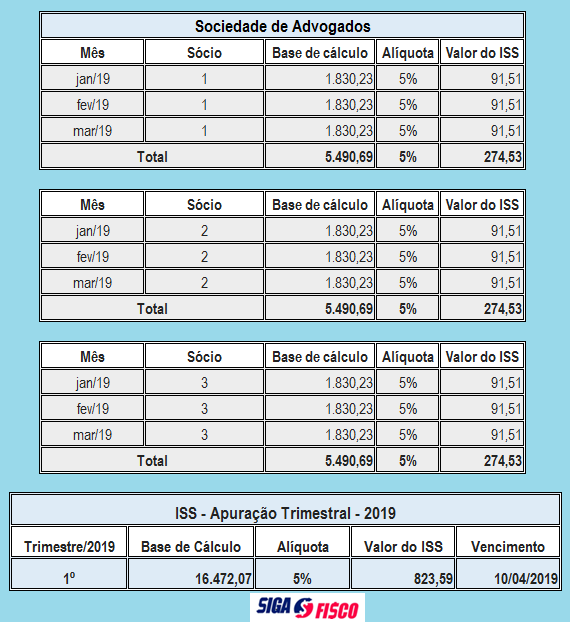

Exemplo: Advocacia com três sócios

Sociedades de Profissionais

As sociedades de que trata o inciso II do art. 15 de Lei nº 13.701/2003 são aquelas cujos profissionais (sócios, empregados ou não) são habilitados ao exercício da mesma atividade e prestam serviços de forma pessoal, em nome da sociedade, assumindo responsabilidade pessoal, nos termos da legislação específica.

Parecer normativo SF nº 03, de 28 de outubro de 2016 (DOM de 29/10/2016), esclareceu acerca do conceito de Sociedades Uniprofissionais – SUP, de que trata o artigo 15 da Lei nº 13.701/2003, conforme segue:

Para a Prefeitura do Município de São Paulo as Sociedades Uniprofissionais são aquelas cujos profissionais (sócios, empregados ou não) são habilitados ao exercício da mesma atividade e prestam serviços de forma pessoal, em nome da sociedade, assumindo responsabilidade pessoal, nos termos da legislação específica, entendendo-se por:

I – profissional habilitado: aquele que satisfaz todos os requisitos necessários para o exercício da profissão, nos termos da legislação específica que regula a atividade profissional;

II – exercício da mesma atividade: quando a atividade desenvolvida por todos os profissionais habilitados estiver enquadrada no mesmo item da lista do “caput” do art. 1º da Lei nº 13.701, de 2003, devendo corresponder a um único código de serviço;

III – prestação de serviço de forma pessoal: quando todas as etapas da execução da atividade forem desempenhadas por um único profissional habilitado (sócio, empregado ou não), não se admitindo que:

a) haja divisão ou distribuição de partes do serviço contratado entre os profissionais habilitados da sociedade;

b) o gerenciamento, coordenação ou planejamento das tarefas que compõem a prestação do serviço sejam realizados por um profissional distinto daquele que efetivamente executa a atividade;

c) haja repasse ou terceirização, assim entendido como a atribuição de parte ou de todo o serviço contratado a terceiros que não sejam integrantes do quadro de profissionais habilitados da sociedade;

IV – responsabilidade pessoal: a obrigação do profissional de assumir a autoria e prestar contas dos atos praticados no âmbito de sua atividade perante o respectivo órgão que regulamenta o exercício da profissão, bem como nas esferas civil e criminal pelas consequências de sua atuação. Parágrafo único. Considera-se integrante do quadro de profissionais habilitados da sociedade o profissional autônomo por ela contratado que seja habilitado ao exercício da mesma atividade e prestem serviços de forma pessoal, em nome da sociedade, assumindo responsabilidade pessoal, nos termos da legislação específica.

Não se enquadram no conceito de Sociedades Uniprofissionais:

Não se enquadram no regime especial próprio das Sociedades Uniprofissionais as sociedades cujos profissionais tenham diferentes habilitações ou exerçam atividades distintas.

Sem prejuízo de outras situações incompatíveis com o ingresso no regime especial próprio das Sociedades Uniprofissionais, incorrem na vedação as sociedades que:

I – não possam, sem auxílio de profissional de habilitação distinta da dos sócios, atingir seu objeto social;

II – conjuguem profissionais de diferentes habilitações, tais como engenheiro mecânico com engenheiro civil ou agrônomo com geólogo;

III – conjuguem diferentes atividades, tais como engenharia com serviços de acompanhamento e fiscalização de obras, contabilidade com perícia contábil ou contabilidade com auditoria.

Para a Prefeitura de São Paulo também não faz jus ao regime especial próprio das Sociedades Uniprofissionais a pessoa jurídica que:

I – tenha mais de uma atividade profissional como objeto da prestação de serviço no contrato social;

II – adote o modelo de sociedade limitada, uma vez que neste tipo societário o sócio não assume responsabilidade pessoal, sendo sua responsabilidade limitada à participação no capital social;

III – mesmo não adotando o modelo de sociedade limitada, tenha profissional que responda de forma limitada; e

IV – tenha sócio cuja habilitação não alcance a totalidade do objeto social.

Sociedades Uniprofissionais x Simples Nacional

Somente as pessoas jurídicas enquadradas como Sociedades Uniprofissionais de contabilidade optante pelo Simples Nacional podem recolher o ISS de acordo com as regras da SUP (valor fixo por profissional).

As outras pessoas jurídicas prestadoras de serviços, se optantes pelo Simples Nacional não se enquadram no regime próprio das Sociedades Uniprofissionais, portanto, devem recolher o ISS com base no movimento econômico juntamente com os demais tributos abrangidos pelo Simples Nacional, por meio do Documento de Arrecadação do Simples Nacional – DAS.

Assim, apenas as pessoas jurídicas com atividade de contabilidade optante pelo Simples Nacional poderão fazer o enquadramento no regime SUP e recolher o ISS separadamente do DAS, considerando as regras das Sociedades Uniprofissionais de que trata o art. 15 de Lei nº 13.701/2003.

Por Josefina do Nascimento - Autora e idealizadora do Blog Siga o Fisco

Fonte: Siga o Fisco