O termo é correntemente utilizado, hoje, quando se faz referência aos subterfúgios encontrados pelo governo federal para produzir superavit fiscais não condizentes com o real esforço praticado.

Essa estratégia de fabricação de esforços primários ganhou força no bojo de uma política macroeconômica mais intervencionista, que já vem sendo adotada desde o segundo governo Lula.

A maquiagem contábil é promovida por meio de um conjunto de instrumentos adotados com o único objetivo de fazer parecer que o pilar da responsabilidade fiscal, nos mesmos padrões que foram delineados ao final dos anos 1990, continua em pé.

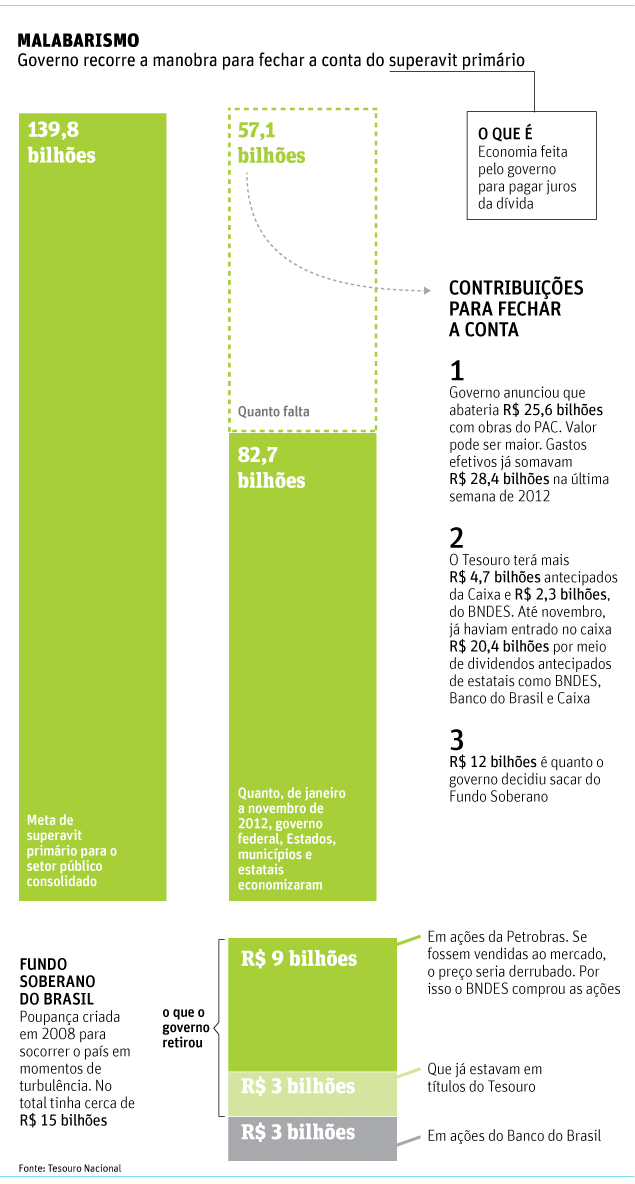

Primeiro, adotou-se a diretriz de flexibilizar as metas de superavit primário fixadas na Lei de Diretrizes Orçamentárias, sem anunciar sua efetiva redução. Simplesmente autorizou-se que todo o orçamento fixado para o PAC fosse descontado do compromisso oficial.

Na prática, em 2009, 2010 e 2012 (a confirmar no resultado fechado a ser divulgado ao final deste mês), o governo abateu volumes significativos de gastos. É como se não tivesse realizado as despesas.

A segunda medida, já em 2010, foi mais pontual, mas não menos importante. Ficou conhecida como "manobra contábil da Petrobras".

O governo ampliou seu resultado primário por meio da contabilização de receitas fabricadas no bojo da cessão onerosa das reservas do pré-sal à Petrobras.

Isto é, mesmo muito distante do período de início das atividades de exploração desse recurso natural, a União já garantiu que 0,8% do PIB fosse registrado como receita primária, ajudando a elevar o pífio resultado daquele ano.

A outra linha de medidas criativas concentrou-se na rubrica de dividendos pagos à União pelo BNDES, principalmente, mas também pelos demais bancos federais.

Emitem-se títulos públicos para o banco, que os monetiza e empresta às empresas privadas a juros módicos. Com a ampliação do volume de crédito, aumentam-se os resultados obtidos e, portanto, os dividendos pagos.

A novidade editada pelo governo, no último dia do ano passado, envolve o Fundo Soberano do Brasil (FSB). Criado pela Fazenda para ampliar as possibilidades de atuar paralelamente ao BC no mercado cambial, acabou se transformando em reserva fiscal.

Dado o alinhamento da autoridade monetária aos objetivos de manter o câmbio mais depreciado, o instrumento passou a ter importância secundária para o fim a que se propunha.

Vislumbrando que a meta não seria cumprida, o governo resolveu utilizar-se do amplo objetivo fixado, em lei, para o FSB, e sacar parte dos recursos argumentando se tratar de "política de mitigação dos efeitos do ciclo econômico".

A contabilidade criativa distorce a política fiscal, em prejuízo da transparência e do princípio constitucional da publicidade, que deveria pautar as ações da administração pública. Os riscos poderão se transformar em custo em prazo não tão longo.

FELIPE SALTO é especialista em finanças públicas da Tendências Consultoria e professor do master in business economics da FGV/EESP

Fonte: Folha de São Paulo